Der große Rahmen

Politik rückt in den Fokus

Wie es aussieht, ist die Weltwirtschaft in etwas besserer Verfassung als noch vor drei Monaten angenommen. Dafür sorgen die USA und China, wo sich die Konjunktur vor dem Jahreswechsel und im ersten Quartal etwas besser entwickelte als erwartet. Wir gehen davon aus, dass die Weltwirtschaft 2024 um 3 Prozent wachsen und unsere Prognose zum Jahresauftakt von 2,75 Prozent übertreffen wird.

Bei einem soliden Wachstum des verfügbaren Realeinkommens ist die finanzielle Lage der Verbraucher in den USA weiterhin gut. Gründe dafür sind die zunehmende Beschäftigung, das Lohnwachstum sowie die nachlassende Inflation. Auch der Unternehmenssektor befindet sich auf dem Wege der Besserung. Die Gewinne steigen, und die Investitionsausgaben profitieren von der Regierungspolitik.

In der Eurozone dürfte die Wirtschaft nach einem Jahr der Stagnation im ersten Quartal wieder zugelegt haben. Dank historisch niedriger Arbeitslosenquoten und mit privaten Ersparnissen auf erhöhtem Niveau sollten die Konsumausgaben im Zuge der nachlassenden Wirkung höherer Energiepreise steigen. Auch in Großbritannien dürfte die Wirtschaft im ersten Quartal wieder auf Wachstumskurs einschwenken, obwohl hier die Lage aufgrund der nach wie vor höheren Hypothekenzinsen nicht ganz so rosig ist. Die Aussichten für Japan sind ebenfalls positiv, auch wenn es schwerfallen könnte, das Wachstumstempo des vergangenen Jahres zu halten.

Während die Gesamtinflation im Trend des letzten Jahres weiter sinkt, ist die Inflation im Dienstleistungssektor aufgrund des starken Arbeitsmarkts weiterhin hartnäckig hoch. In der Folge liegt die Gesamtinflation unverändert über dem Zwei-Prozent-Ziel der Notenbanken und könnte noch einige Zeit auf erhöhtem Niveau verharren.

Inzwischen stellen sich die Finanzmärkte der Realität einer höheren Inflation: Die Zinsprognosen werden seit ein paar Wochen revidiert. Die erste Zinssenkung wird nun doch erst später erwartet, und man geht davon aus, dass die Zinsen im aktuellen Konjunkturzyklus eher nicht so stark sinken werden wie zuvor angenommen.

Allerdings ist die Lage nicht überall gleich. In den USA müssen die Finanzmärkte ihre Erwartungen an eine Lockerung der Geldpolitik noch weiter senken, während in Großbritannien aufgrund der schwachen wirtschaftlichen Lage wohl das Gegenteil der Fall ist.

Abbildung 1: Aviva Investors growth projections

Future statements are not reliable indicators of future performance or future scenarios.

Source: Aviva Investors, Macrobond. Data as of March 31, 2024.

Was hat dies für Implikationen für die Asset-Allokation?

Aktien

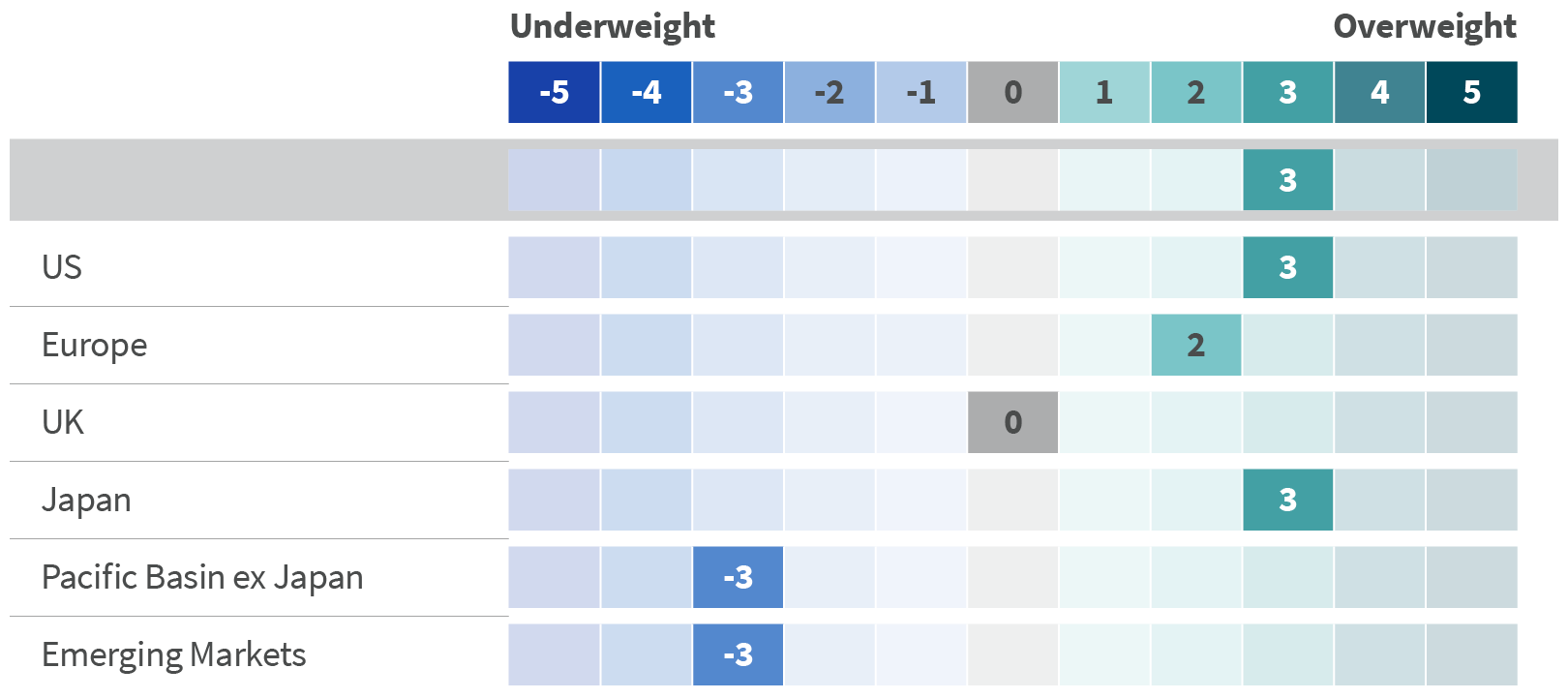

Zum Jahresauftakt 2024 ging es am Aktienmarkt kräftig bergauf, getragen von besseren Konjunkturaussichten, insbesondere in den USA, und einem gesunden Wachstum der Unternehmensgewinne. Zwar sind die Bewertungen vor allem in den USA nicht günstig, dennoch sehen wir am Aktienmarkt weiteren Spielraum nach oben. Industrieländeraktien, etwa aus den USA, Japan und Kontinentaleuropa, besitzen unseres Erachtens größeres Wertpotenzial als ihre Pendants aus den Schwellenländern. Bei britischen Aktien sind wir vorsichtig, denn die Wirtschaft des Inselstaats gibt Anlass zur Sorge.

Gleichwohl dürften sich die Aktienmärkte schwertun, das aktuelle Tempo zu halten. Sollte dies dennoch der Fall sein, wäre unsere Befürchtung, dass es an den Märkten zu einer scharfen Korrektur kommen könnte.

Abbildung 2: Asset allocation - Equities

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Staatsanleihen

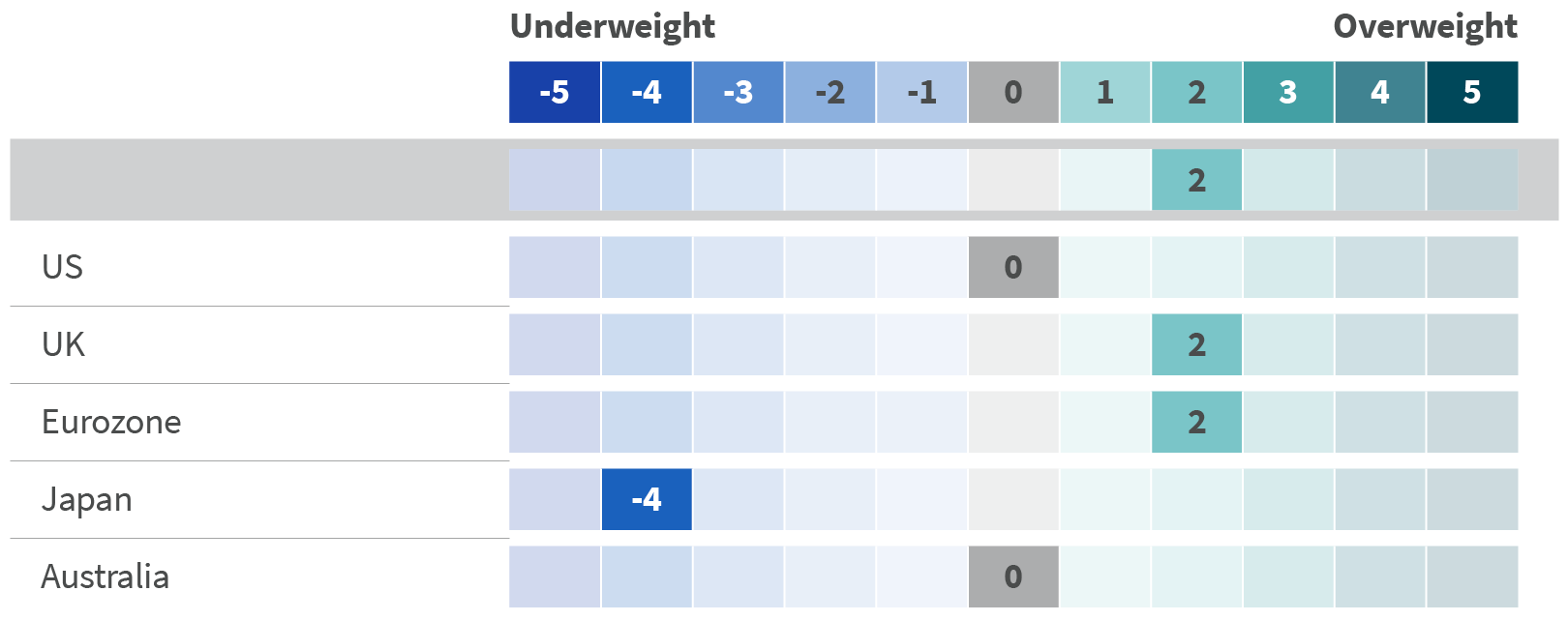

Bei Staatsanleihen gab es in diesem Jahr einen kräftigen Abverkauf, nachdem sich herausgestellt hatte, dass sich das Wachstum in den großen Volkswirtschaften weniger stark abschwächt als erwartet, insbesondere in den USA. Hinzu kommt eine sich hartnäckig haltende Inflation. In der Folge haben sich die Markterwartungen im Hinblick auf das Tempo und den Umfang der Zinssenkungen relativiert. Entsprechend ist an manchen Märkten wieder Wertpotenzial zu finden.

Aufgrund der beunruhigenden Aussicht auf eine scharfe Korrektur am Aktienmarkt, sollte die Euphorie anhalten, bieten Staatsanleihen unseres Erachtens derzeit eine attraktive Möglichkeit zur Diversifizierung von Multi-Asset-Portfolios. Dies gilt insbesondere angesichts des starken Renditeanstiegs in den vergangenen zwei Jahren, in denen Anleihen stark abverkauft wurden. In einem beginnenden Zinslockerungszyklus ergibt sich daraus ein attraktives Chancen-Risiko-Profil.

Besonders der britische Markt erscheint uns interessant, denn angesichts der Konjunkturaussichten könnten die Zinsen hier stärker sinken als erwartet. Ebenso bieten die europäischen Märkte Wertpotenzial, wenn auch in geringerem Maße. Japanische Anleihen dagegen erscheinen uns nach wie vor teuer, nachdem die Bank of Japan die Politik der Negativzinsen nach acht Jahren beendet hat.

Abbildung 3: Asset allocation - Government bonds

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Unternehmensanleihen

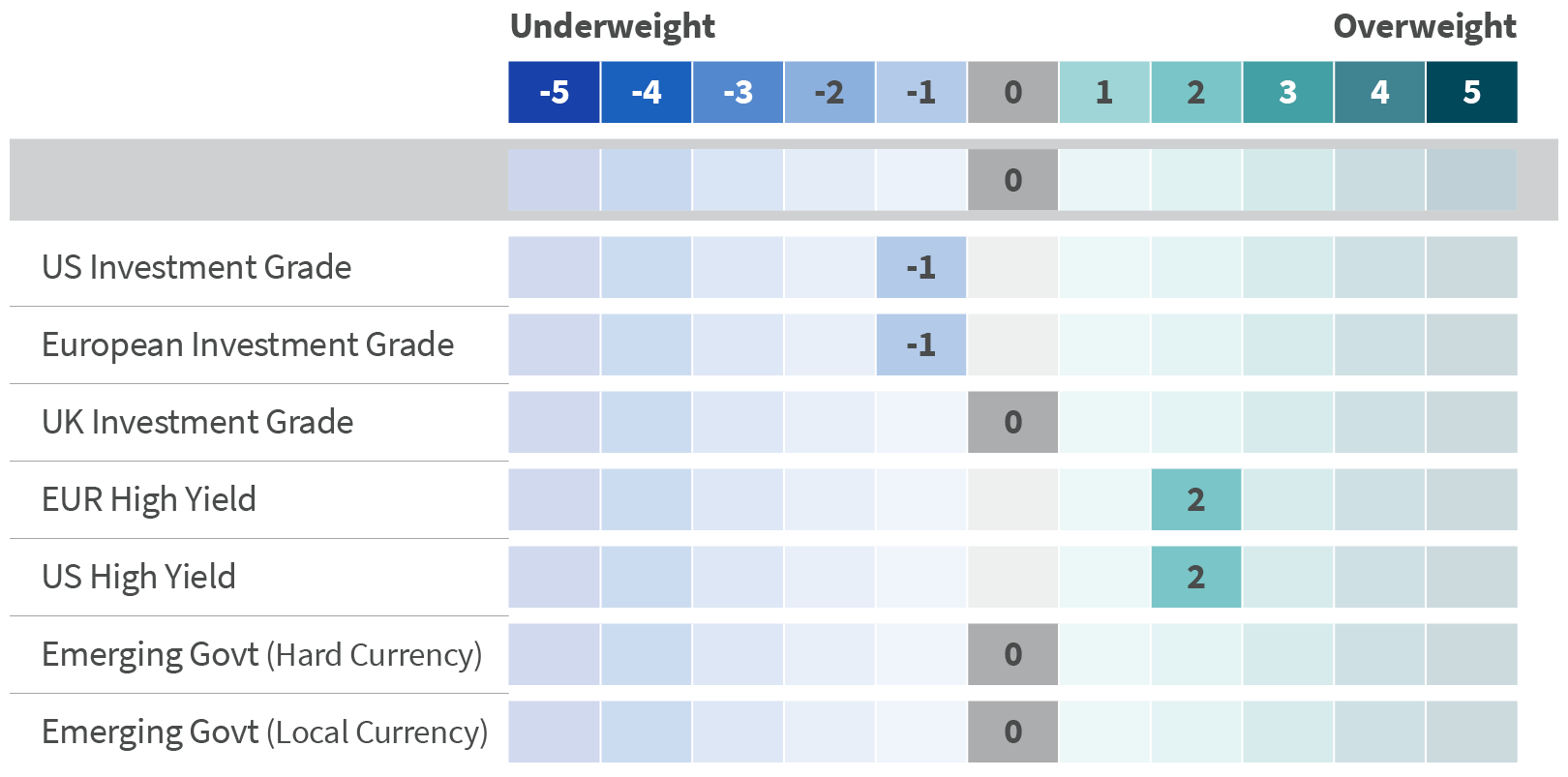

Wir geben einer weitgehend neutralen Haltung gegenüber Unternehmensanleihen weiterhin den Vorzug. Einerseits ist es kaum vorstellbar, dass der Renditeaufschlag für Unternehmensanleihen gegenüber den sichereren Staatsanleihen im aktuell günstigen Wirtschaftsumfeld noch nennenswert steigen könnte. Die meisten Unternehmen sind bilanziell nicht übermäßig verschuldet, und die jüngsten Ergebnisse deuten auf eine insgesamt gesunde Verfassung der Unternehmen, wobei die Gewinne zumeist die Erwartungen übertrafen. Andererseits ist der aktuelle Renditeaufschlag für Unternehmensanleihen nicht sonderlich attraktiv.

Für unsere Multi-Asset-Portfolios bevorzugen wir in der Regel Hochzinsanleihen schwächer bewerteter Unternehmen. Angesichts des weitgehend positiven Wirtschaftsumfelds bieten diese mehr Wertpotenzial als Investment-Grade-Anleihen von Unternehmen mit besseren Ratings.

Abbildung 4: Asset allocation - Credit

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Die wichtigsten Anlagethemen

1. Früher oder später werden die Zinsen gesenkt

Das wichtigste Thema, das die Märkte 2024 beschäftigen wird, ist nach wie vor die Aussicht auf Zinssenkungen in den Industrieländern. Bei einer weiterhin erhöhten Inflation und einer unverändert angespannten Lage am Arbeitsmarkt sind Zinssenkungen ein Risiko. Gleiches gilt aber auch für ein Szenario, in dem die Zinsen zu lange auf einem zu hohen Niveau verharren.

2021 wurden indes die Zinsen zu lange auf einem zu niedrigen Niveau gehalten. Es wäre jedoch ein ebenso schwerwiegender Fehler, wenn die Notenbanken diesen Kampf nun bis zuletzt weiterführen und eine Rezession auslösen würden – oder sich den Vorwurf gefallen lassen müssten, diese verschuldet zu haben.

In der Geldpolitik ist jedoch Vorsicht geboten. Wenn die Notenbanken schließlich Zinssenkungen einleiten, könnte sich die sogenannte Normalisierung langwierig und holprig gestalten und von Land zu Land sehr unterschiedlich ausfallen. In Europa und Großbritannien dürften die Zinsen schneller gesenkt werden als in den USA, Kanada und Australien.

Abbildung 5: “Low” expectations as many rate cuts are priced in across G10 markets

Source: Aviva Investors, Bloomberg. Data as of March 31, 2024.

2. Geopolitische Spannungen und finanzielle Fragmentierung: Die Mitte bricht auseinander

In diesem Jahr erwarten uns zahlreiche folgenschwere Wahlen. Selbst wenn es gelingt, die Ergebnisse korrekt vorherzusagen, sind deren Auswirkungen, ganz zu schweigen von der Marktreaktion, häufig nur schwer einzuschätzen. Die massenhafte Einwanderung und die Bedrohungen an den Grenzen haben die Innenpolitik im gesamten Westen auf den Kopf gestellt, und daran dürfte sich so bald nichts ändern.

Die russische Invasion in die Ukraine hat uns bewusst gemacht, wie stark die Versorgung mit fossilen Brennstoffen in vielen Staaten von Ländern abhängt, die von Diktatoren oder nicht gewählten Autokraten kontrolliert werden.

Gemessen am Handel und an den Kapitalströmen ist die Globalisierung zwar noch am Leben, verändert sich aber grundlegend. Internationale Konzerne passen ihre Lieferketten an und sorgen aus den verschiedensten Gründen für eine breitere Streuung, weg von China. Zölle, Sanktionen und Gegensanktionen sind ebenso an der Tagesordnung wie Subventionen als staatliche Unterstützung und Förderung heimischer Unternehmen in Sektoren wie Technologie, Energie und Rüstung.

Abbildung 6: World trade volumes still near records, despite tariffs and sanctions

Source: Aviva Investors, CPB World Trade Monitor, US Treasury, Census Bureau, Macrobond. Data as of March 31, 2024.

3. Industriepolitik: Langfristige Ziele im Visier und mit Volldampf voraus

Mit zunehmender Priorisierung von langfristigen Zielen der nationalen Sicherheit und Versorgungssicherheit und des Kampfes gegen den Klimawandel haben Interventionismus und Industriepolitik in unterschiedlicher Form wieder Konjunktur. Auch wenn diese politischen Rezepte nicht wirklich neu sind, überrascht doch das Ausmaß, in dem Regierungen weltweit sich heute wieder Erfolg davon versprechen.

Infolge der aggressiven Subventionen und technologischen Vorstöße Chinas, wie etwa „Made in China 2025“, und der Auflösung fiskalischer Zwänge nach der Pandemie lässt die westliche Welt mit einer zielstrebigeren Industriepolitik die Muskeln spielen. Die meisten großen Wirtschaftsmächte sind bereit, enorme Summen zu investieren oder drastische Steuervergünstigungen zu gewähren, um diese Ziele zu erreichen.

Ist diese Politik nur inflationstreibende Verschwendung? Es besteht das Risiko, dass ein Großteil dieser Investitionen fruchtlos bleibt. Aus diesem Grund will die Politik eine Schwerpunktsetzung gewährleisten und mit ihren Projekten nicht zu viele Ziele auf einmal verfolgen. Man will sich mit Unternehmen, lokalen Interessengruppen und Politikexperten beraten und ist bereit, erfolglose Projekte fallenzulassen.

Ist die zielstrebigere und schlagkräftigere Industriepolitik nur inflationstreibende Verschwendung?

House View lesen

House View Q2 2024

Im ersten Quartal 2024 blieb die Wachstumsdynamik in den meisten Regionen stabil oder hat sich etwas verbessert

Webcast: House View Q2 2024

Seien Sie live dabei, wenn Thomas Stokes, Investment Director, Multi-Assets, Vasileios Gkionakis, Senior Economist, und Guillaume Paillat, Portfolio Manager Multi-Asset beim House View Q2/2024-Webcast die neuesten Wirtschaftsentwicklungen diskutieren, die unsere Asset-Allokation 2024 beeinflussen werden.

Über House View

Das House View-Dokument von Aviva Investors ist eine umfassende Zusammenstellung von Ansichten und Analysen der wichtigsten Anlageteams.

Das Dokument wird vierteljährlich von den Anlageexperten von Aviva Investors erstellt und vom Investment Strategy Team überwacht. Zweimal jährlich halten wir ein House View Forum ab, bei dem die wichtigsten Themen und Argumente vorgestellt, diskutiert und erörtert werden. Die Genese des House View ist ein Gemeinschaftsprojekt - allen Beteiligten sind die Schlüsselthemen und die wichtigsten Aspekte der Prognose bekannt. Jeder hat das Recht, sich zu beteiligen, und alle werden dazu ermuntert. Ziel ist es, sicherzustellen, dass sich alle Teilnehmer grundlegend mit den Gedankengängen der anderen Teilnehmer auseinandersetzen und zwischen den Teams ein breiter Konsens über die wichtigsten Aspekte des Berichts erreicht werden kann.

Das House View-Dokument dient vor allem zwei Zwecken: Erstens bietet seine Ausarbeitung einen umfassenden und zukunftsweisenden Rahmen für die Diskussion zwischen den Anlageteams. Zweitens bietet es uns die Möglichkeit, unsere Gedanken zu teilen und den Betroffenen die Gründe für unsere wirtschaftlichen Ansichten und Anlageentscheidungen zu erklären.

Nicht jeder wird mit allen Annahmen und Schlussfolgerungen einverstanden sein. Niemand kann die Zukunft hundertprozentig vorhersagen. Der Inhalt dieses Berichts stellt jedoch die beste kollektive Beurteilung des aktuellen und zukünftigen Anlageumfelds durch Aviva Investors dar.

House View-Autoren

Michael Grady

Head of Investment Strategy and Chief Economist

David Nowakowski

Senior Strategist, Multi-Asset & Macro

Joao Toniato

Head of Global Equity Strategy

Vasileios Gkionakis

Senior Economist & Strategist

House View-Archive

House View 2024 Outlook

House View Q4 2023

House View Q3 2023

House View Q2 2023

Wichtige Informationen

DIES IST EINE MARKETINGMITTEILUNG

Soweit nicht anders angegeben, stammen alle Informationen von Aviva Investors Global Services Limited (AIGSL). Sofern nicht anders angegeben, sind alle Ansichten und Meinungen jene von Aviva Investors. Die Aussagen garantieren keine Gewinne aus Geldanlagen, die von Aviva Investors verwaltet werden, und sind nicht als Anlageempfehlungen zu verstehen. Die aufgeführten Informationen wurden aus für zuverlässig befundenen Quellen bezogen, jedoch nicht auf unabhängige Weise von Aviva Investors geprüft und ihre Richtigkeit kann nicht garantiert werden. Die frühere Wertentwicklung ist kein Anhaltspunkt für die zukünftige Performance. Der Wert und die Erträge von Anlagen können sowohl steigen als auch fallen und unter Umständen erhält ein Anleger den ursprünglich investierten Betrag nicht in vollem Umfang zurück. Alle Angaben in diesem Material, einschließlich Verweise auf bestimmte Wertpapiere, Anlageklassen und Finanzmärkte, sind als Rat oder Empfehlung jedweder Art gedacht und sollten nicht als solche ausgelegt werden. Bei den angegebenen Daten kann es sich um Hypothesen oder Prognosen handeln, die bei veränderten Marktbedingungen möglicherweise nicht eintreten werden und die keine Garantie für zukünftige Ergebnisse darstellen. Dieses Material stellt keine Empfehlung zum Kauf oder Verkauf einer Anlage dar.

Die hier enthaltenen Informationen dienen lediglich der allgemeinen Orientierung. Alle Personen im Besitz dieser Informationen sind selbst dafür verantwortlich, sich über die geltenden Gesetze und Bestimmungen in den einschlägigen Rechtsordnungen zu informieren und diese zu befolgen. Die hier enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung in Rechtsordnungen oder an Personen dar, in denen oder an die ein solches Angebot oder eine solche Aufforderung rechtswidrig wäre.

In Europa wird dieses Dokument von Aviva Investors Luxembourg S.A. herausgegeben. Eingetragener Geschäftssitz: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxemburg. Beaufsichtigt durch die Commission de Surveillance du Secteur Financier. Ein Unternehmen der Aviva-Gruppe. Im Vereinigten Königreich wird dieses Dokument herausgegeben von Aviva Investors Global Services Limited, eingetragen in England unter der Nr. 1151805. Eingetragener Geschäftssitz: 80 Fenchurch Street, London, EC3M 4AE, Vereinigtes Königreich. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. Firmenreferenznr. 119178. In der Schweiz wird dieses Dokument von Aviva Investors Schweiz GmbH herausgegeben.

In Singapur wird dieses Material durch eine Vereinbarung mit Aviva Investors Asia Pte. Limited (AIAPL) für die Verteilung ausschließlich an institutionelle Anleger ausgegeben. Bitte beachten Sie, dass AIAPL keine unabhängige Recherche oder Analyse bezüglich Inhalt oder Erstellung dieses Materials betreibt. Empfänger dieses Materials müssen AIAPL hinsichtlich aller Angelegenheiten, die sich aufgrund von oder in Zusammenhang mit diesem Material ergeben, kontaktieren. AIAPL, eine gemäß den Gesetzen von Singapur gegründete Gesellschaft mit der Registernummer 200813519W, verfügt über eine gültige Capital Markets Services Licence für die Durchführung von Fondsverwaltungsaktivitäten gemäß dem Securities and Futures Act (Singapore Statute Cap. 289) und gilt als Asian Exempt Financial Adviser im Sinne des Financial Advisers Act (Singapore Statute Cap.110). Eingetragener Geschäftssitz: 138 Market Street, #05-01 CapitaGreen, Singapore 048946.

In Australien wird dieses Material durch eine Vereinbarung mit Aviva Investors Pacific Pty Ltd (AIPPL) für die Verteilung ausschließlich an Großanleger ausgegeben. Bitte beachten Sie, dass AIPPL keine unabhängige Recherche oder Analyse bezüglich Inhalt oder Erstellung dieses Materials betreibt. Empfänger dieses Materials müssen AIPPL hinsichtlich aller Angelegenheiten, die sich aufgrund von oder in Zusammenhang mit diesem Material ergeben, kontaktieren. AIPPL, eine nach australischem Recht gegründete Gesellschaft mit der Australian Business Number 87 153 200 278 und der Australian Company Number 153 200 278, verfügt über eine Australian Financial Services License (AFSL 411458) der Australian Securities and Investments Commission. Geschäftsadresse: Level 27, 101 Collins Street, Melbourne, VIC 3000, Australien.

Der Name „Aviva Investors“ bezieht sich in diesem Material auf die globale Organisation aus verbundenen Vermögensverwaltungsgesellschaften, die unter dem Namen Aviva Investors agiert. Jede mit Aviva Investors verbundene Gesellschaft ist eine Tochtergesellschaft von Aviva plc, einem börsennotierten multinationalen Finanzdienstleistungsunternehmen mit Sitz im Vereinigten Königreich.

Aviva Investors Canada, Inc. („AIC“) mit Sitz in Toronto ist in der nordamerikanischen Region der globalen Organisation aus verbundenen Vermögensverwaltungsgesellschaften, die unter dem Namen Aviva Investors agiert. AIC ist bei der Ontario Securities Commission als Commodity Trading Manager, Exempt Market Dealer, Portfolio Manager und Investment Fund Manager registriert. AIC ist außerdem in allen kanadischen Provinzen als Exempt Market Dealer und Portfolio Manager sowie ggf. in bestimmten anderen anwendbaren Provinzen als Investment Fund Manager registriert.

Aviva Investors Americas LLC ist ein bei der U.S. Securities and Exchange Commission staatlich registrierter Investment Advisor. Außerdem ist Aviva Investors Americas bei der Commodity Futures Trading Commission („CFTC“) als Commodity Trading Advisor („CTA“) registriert und ein Mitglied der National Futures Association („NFA“). Part 2A des AIA ADV-Formulars, das Hintergrundinformationen zu der Gesellschaft und ihren Geschäftspraktiken liefert, ist auf schriftlichen Antrag an folgende Adresse erhältlich: Compliance Department, 225 West Wacker Drive, Suite 2250, Chicago, IL 60606.

AIQ Investment Thinking

Unsere Sichtweise zu wichtigen Themen, die sich auf die globale Anlagelandschaft auswirken.