Panorama general

Las políticas comienzan a definirse

Parece que el estado de la economía es mejor de lo que anunciábamos hace tres meses. En gran parte, se debe a que el rendimiento de las economías estadounidense y china a finales de 2023 y en el primer trimestre del nuevo año ha sido algo mejor de lo esperado. Para 2024, contemplamos una expansión de la producción global del 3%, una cifra superior al 2,75% que pronosticábamos a inicios del año.

El consumo sigue en niveles altos en EE. UU., donde las rentas disponibles aumentan a un ritmo sostenido gracias a la estabilidad de los datos de empleo y al crecimiento salarial, además de beneficiarse de la moderación de la inflación. El sector corporativo también sigue fortaleciéndose, ya que los beneficios corporativos están creciendo y las políticas gubernamentales incentivan el gasto en inversión.

Asimismo, los datos parecen indicar que la zona del euro ha vuelto a la senda del crecimiento en el primer trimestre, después de un año de estancamiento. El gasto de los consumidores debería remontar a medida que se desvanezca el impacto de la subida de los precios de la energía, gracias también a que las tasas de desempleo son históricamente bajas y a los cuantiosos ahorros de los hogares. Igualmente, la economía del Reino Unido debería haber regresado al territorio expansivo en el primer trimestre, aunque el panorama sigue siendo bastante incierto, debido a que el aumento de los tipos de interés hipotecarios sigue haciendo mella. El pronóstico para Japón también es favorable, aunque es posible que su crecimiento no mantenga el ritmo de 2023.

A pesar de que la inflación global ha seguido cayendo, en consonancia con la tendencia iniciada el año pasado, la fortaleza de los mercados laborales se ha traducido en una inflación persistentemente alta en el sector servicios. A su vez, esto significa que la inflación global sigue por encima de los objetivos de los bancos centrales, que quieren devolverla al 2%, y podría no bajar en el futuro inmediato.

En las últimas semanas, los mercados financieros han comenzado a asumir el impacto real de que la inflación siga alta, y han reajustado sus previsiones relacionadas con los tipos de interés. Esto no solo significa que el primer recorte vaya a aplazarse, sino que es poco probable que en el actual ciclo económico los tipos bajen tanto como se esperaba.

No obstante, el panorama no es el mismo en todas partes. La fortaleza de la economía estadounidense podría impedir que las políticas monetarias se flexibilicen tanto como anticipaban inicialmente los mercados financieros, y lo contrario es aplicable al Reino Unido, donde la economía está relativamente peor.

Figura 1: Aviva Investors growth projections

Future statements are not reliable indicators of future performance or future scenarios.

Source: Aviva Investors, Macrobond. Data as of March 31, 2024.

Repercusión en la asignación de activos

Renta variable

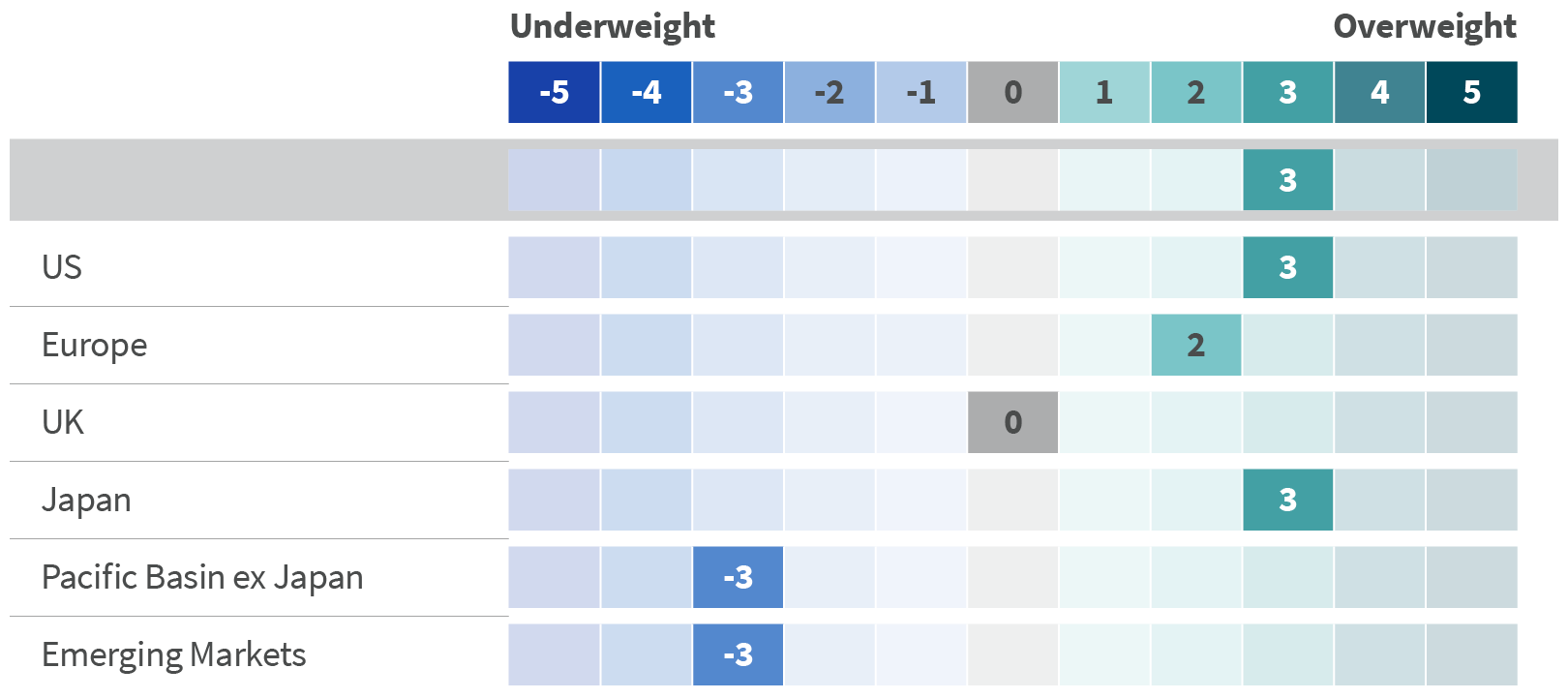

En los primeros meses de 2024, la renta variable ha ganado mucho terreno, gracias a la mejora del panorama económico (sobre todo en EE. UU.) y al sólido crecimiento de los beneficios corporativos. Pese a que las valoraciones no están baratas, como atestiguan especialmente las cotizaciones estadounidenses, creemos que las bolsas aún presentan potencial alcista. Nos parece que los mercados desarrollados de renta variable como EE. UU., Japón y Europa continental ofrecen más oportunidades que las bolsas en mercados emergentes. Sin embargo, recomendamos cautela con las acciones británicas, ya que su economía no está exenta de peligros.

Dicho esto, no creemos que los mercados de renta variable puedan mantener durante mucho más tiempo el actual ritmo de ganancias. En caso de que nos equivocásemos, lo que nos preocuparía sería que más adelante se produjera una corrección significativa.

Figura 2: Asset allocation - Equities

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

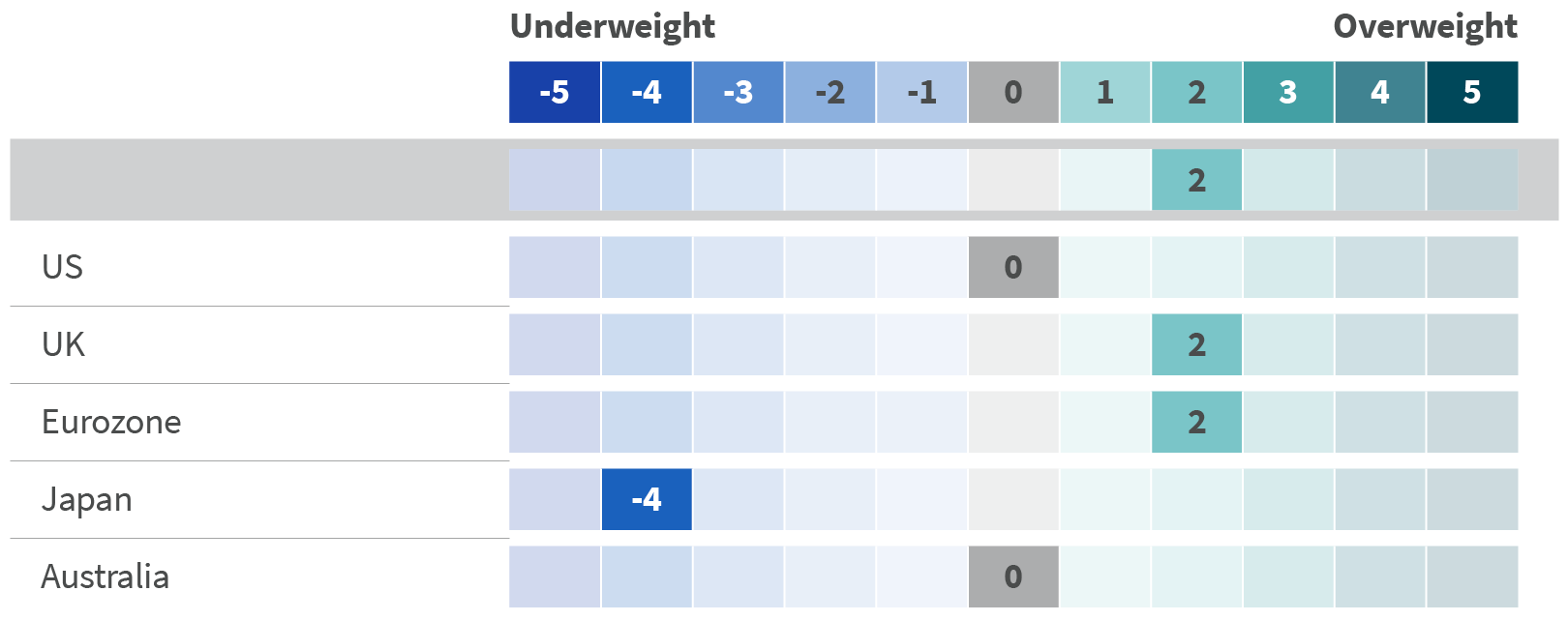

Bonos gubernamentales

En lo que llevamos de año, se ha producido una dramática oleada de ventas de los bonos gubernamentales, en reacción a la discrepancia entre la ralentización esperada de las principales economías (en concreto, la de EE. UU.) y la desaceleración real. Además, la inflación ha demostrado ser persistente. En consecuencia, los inversores están calculando de forma más juiciosa el ritmo y la magnitud de los futuros recortes de tipos, por lo que en ciertos mercados están empezando a surgir oportunidades.

Como hemos anticipado, si la bonanza actual se mantiene en el mercado de renta variable, es posible que se produzca una corrección significativa. Por este motivo, consideramos que, actualmente, los bonos gubernamentales podrían suponer una forma atractiva de diversificar las carteras multiactivo. Además, hay que tener en cuenta el drástico aumento de las tires en los últimos dos años, ahora que los bonos han caído tanto. De cara a un ciclo de recortes de tipos, los bonos gubernamentales presentan un perfil atractivo de riesgo y remuneración.

El mercado británico es el que más nos llama la atención, ya que creemos que los tipos podrían bajar más de lo previsto allí, debido a la situación económica. Los mercados europeos también ofrecen valor, aunque en menor medida. Por el contrario, los bonos japoneses siguen pareciéndonos caros ahora que el Banco de Japón ha puesto fin a ocho años de tipos negativos.

Figura 3: Asset allocation - Government bonds

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

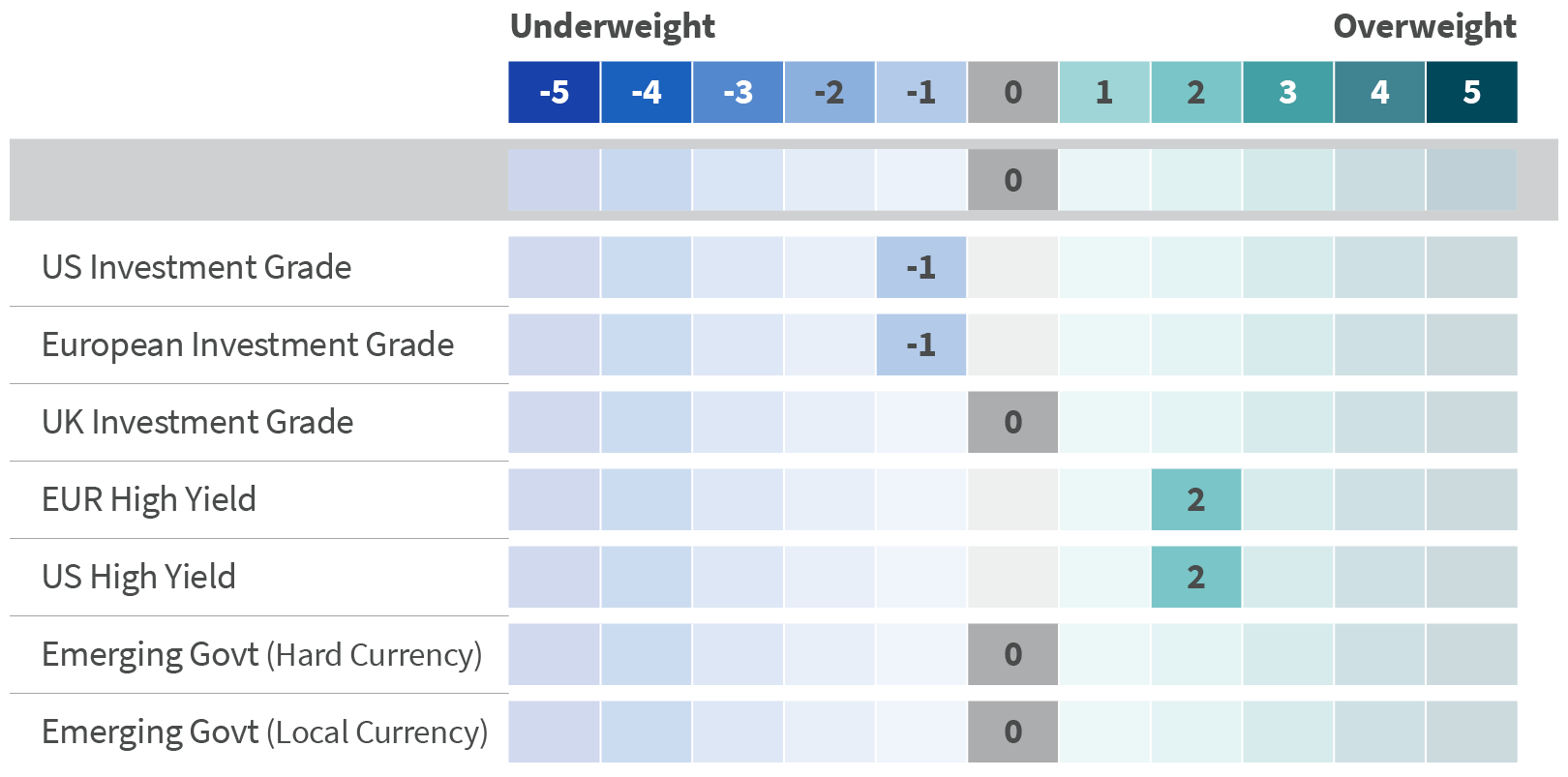

Crédito

Seguimos prefiriendo mantener una asignación generalmente neutra en bonos corporativos. Por una parte, con base en el favorable panorama económico, no vemos muchos motivos para que la deuda corporativa ofrezca la enorme rentabilidad que exigen los inversores para apostar por ella en lugar de por la deuda pública, relativamente más segura. La mayor parte de las empresas sanean sus balances para eliminar el exceso de deuda y, de media, la temporada de presentación de resultados ha dejado beneficios sólidos que, a grandes rasgos, han batido las expectativas. Por otra parte, y como decíamos, los inversores buscan rentabilidades extraordinarias, y la que ofrece la deuda corporativa es muy poco destacable.

Nuestras carteras multiactivos suelen apostar por la deuda de alto rendimiento emitida por empresas menos solventes. Dado que el panorama económico es eminentemente positivo, consideramos que presenta mejor valor que los bonos con grado de inversión emitidos por empresas con calificaciones más altas.

Figura 4: Asset allocation - Credit

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Temas clave en materia de inversión

1. Los recortes de tipos de interés llegarán tarde o temprano

La principal temática del mercado en 2024 sigue siendo la posibilidad de que los bancos centrales recorten los tipos de interés en los países desarrollados. Aunque acometer estos recortes mientras la inflación permanece alta y los mercados laborales están ajustados plantea riesgos, que los tipos sigan altos durante mucho tiempo también es peligroso.

En 2021 los tipos permanecieron muy bajos durante demasiado tiempo, por lo que tropezar con la misma piedra y provocar una recesión (o recibir las culpas por entrar en una) sería una equivocación fatal para los bancos centrales.

Pese a todo, las autoridades financieras deberían proceder con cautela. Cuando los bancos comiencen a recortar los tipos, empezará un proceso de normalización potencialmente largo y accidentado, y es posible que difiera significativamente de un país a otro. Actualmente, se prevé que la flexibilización sea más ágil en Europa y en el Reino Unido que en EE. UU., Canadá y Australia.

Figura 5: “Low” expectations as many rate cuts are priced in across G10 markets

Source: Aviva Investors, Bloomberg. Data as of March 31, 2024.

2. Tensión geopolítica y fragmentación financiera: todo pende de un hilo

El 2024 está lleno de elecciones clave, pero ser capaz de acertar los resultados no es lo mismo que adivinar su impacto, y aún sería más difícil pronosticar cómo reaccionará el mercado. La inmigración masiva y las incursiones fronterizas llevan años trastocando la política interior occidental, y es poco probable que la situación cambie.

La invasión rusa de Ucrania puso de manifiesto lo mucho que dependían varios países de los combustibles fósiles procedentes de naciones controladas por dictadores o autócratas no elegidos democráticamente.

La globalización todavía sigue en marcha, en términos de flujos comerciales y de capital, pero veremos grandes cambios. Las multinacionales están ajustando sus cadenas de suministro y diversificándolas para reducir su dependencia de China, por diversos motivos. Se ha producido una explosión de aranceles, sanciones y las contramedidas respectivas, y lo mismo ha sucedido con las ayudas gubernamentales, con las que las Administraciones han tratado de afianzar las capacidades de las empresas nacionales en los sectores tecnológico, energético y defensivo, entre otros.

Figura 6: World trade volumes still near records, despite tariffs and sanctions

Source: Aviva Investors, CPB World Trade Monitor, US Treasury, Census Bureau, Macrobond. Data as of March 31, 2024.

3. Política industrial: en vías de mejora y ganando fuerza

Los Gobiernos han recurrido a diversas formas de intervención y políticas industriales a medida que se centran cada vez más en objetivos de seguridad nacional y económica a largo plazo y en la lucha contra el cambio climático. Si bien estas políticas no son especialmente innovadoras, su escala y su alcance las hacen extraordinarias.

La agresividad de las ayudas gubernamentales y los objetivos tecnológicos de China (de los que Hecho en 2025 es un buen ejemplo), así como la desaparición del lastre fiscal resultante de la pandemia, han motivado que los países desarrollados hayan respondido reforzando sus políticas industriales y haciéndolas más explícitas. La mayoría de las principales potencias económicas planean inversiones astronómicas o cuantiosas rebajas fiscales para alcanzar estos objetivos.

¿Y si estas políticas no son más que un derroche inflacionario? Dado el riesgo de que gran parte de este dinero acabe cayendo en saco roto, los Gobiernos deben asegurarse de que sus metas sean claras y no fijar varios objetivos para estos proyectos. Del mismo modo, deberían mantener un diálogo productivo con las empresas, las partes interesadas a nivel local y los expertos económicos, y deberían estar preparados para asumir el fracaso de ciertos proyectos.

Lea la House View

House View Q2 2024

En el primer trimestre de 2024, el impulso del crecimiento se ha mantenido o ha mejorado ligeramente en la mayoría de las regiones.

Webcast: House View Q2 2024

Únase a nuestro webcast en directo, House View 2T 2024, en el que Thomas Stokes, director de inversiones multiactivo; Vasileios Gkionakis, economista sénior, y Guillaume Paillat, gestor de multiactivos, analizan los cambios económicos más recientes que afectan a la asignación de activos en 2024.

Información sobre la House View

La publicación “House View” de Aviva Investors es una exhaustiva compilación de perspectivas y análisis de nuestros principales equipos de inversión.

Nuestros profesionales de inversión se encargan de elaborar trimestralmente este documento, cuya redacción supervisa nuestro equipo de estrategia de inversión. Además, celebramos el evento House View Forum dos veces al año, donde presentamos, analizamos y debatimos acerca de los principales temas y argumentos tratados. El proceso de elaboración de nuestra House View es colaborativo: todos conocen los temas principales y los aspectos principales que se tratarán en este informe de perspectivas. Cada miembro del equipo tiene derecho a exponer su punto de vista; es más, se les anima a hacerlo y a debatir. El objetivo es garantizar que todos los colaboradores sean plenamente conscientes de las opiniones de los demás y poder alcanzar un consenso generalizado entre los equipos sobre los aspectos principales del informe.

La publicación “House View” tiene dos propósitos principales. En primer lugar, su elaboración proporciona un marco integral con visión de futuro que posibilita el debate entre los equipos de inversión. En segundo lugar, nos permite compartir nuestro pensamiento y explicar los motivos que fundamentan nuestras opiniones económicas y decisiones en materia de inversión a aquellos a quienes afectan.

No todos estarán de acuerdo con todas las asunciones realizadas y las conclusiones alcanzadas. Nadie puede predecir el futuro con exactitud. No obstante, el contenido de este informe representa la mejor opinión colectiva de Aviva Investors sobre el entorno de inversión actual y futuro.

Colaboradores de la House View

Michael Grady

Head of Investment Strategy and Chief Economist

David Nowakowski

Senior Strategist, Multi-Asset & Macro

Joao Toniato

Head of Global Equity Strategy

Vasileios Gkionakis

Senior Economist and Strategist

Información importante

COMUNICACIÓN DE MARKETING

Salvo que se indique lo contrario, la fuente de toda la información es Aviva Investors Global Services Limited (AIGSL). Excepto cuando se indique lo contrario, cualquier idea u opinión expresada será la de Aviva Investors. No deberá considerarse como garantía de rentabilidad de las inversiones gestionadas por Aviva Investors, ni tampoco como consejo de ningún tipo. La información contenida en el presente documento se ha obtenido a través de fuentes que se consideran fiables, pero Aviva Investors no la ha comprobado de forma independiente y no garantiza que dicha información sea exacta. La rentabilidad pasada no es un indicador de la rentabilidad futura. El valor de una inversión y cualquier rentabilidad de la misma podrá bajar o subir, y puede que el inversor no recupere la cantidad original invertida. Nada de lo contenido en este material, incluidas las referencias a valores, clases de activos y mercados financieros específicos, es ni debe interpretarse como asesoramiento o recomendaciones de cualquier naturaleza. Algunos de los datos mostrados son hipotéticos o proyectados y pueden no llegar a producirse como se indica debido a cambios en las condiciones del mercado, por lo que no son garantía de resultados futuros. Este material no supone una recomendación para vender ni comprar inversiones.

La información incluida en el presente se ofrece solo como orientación general. Las personas en posesión de esta información tienen el deber de informarse y respetar todas las leyes y disposiciones reglamentarias aplicables de las jurisdicciones pertinentes. Este documento no debe ser considerado como una oferta ni solicitud a ninguna persona en ninguna jurisdicción en la que tal oferta o solicitud no esté autorizada, ni a ninguna persona a la que sea ilegal realizar tal oferta o solicitud.

En Europa este documento está publicado por Aviva Investors Luxembourg S.A. Domicilio social: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxemburgo. Bajo la supervisión de la Commission de Surveillance du Secteur Financier. Una empresa de Aviva. En el Reino Unido, este documento está publicado por Aviva Investors Global Services Limited. Registrada en Inglaterra con el N.º 1151805. Domicilio social: 80 Fenchurch Street, Londres, EC3M 4AE. Autorizada y regulada por la Autoridad de Conducta Financiera (FCA). Referencia empresarial Núm. 119178. En Suiza, el presente documento ha sido publicado por Aviva Investors Schweiz GmbH.

En Singapur, el presente material se distribuye a través de un acuerdo con Aviva Investors Asia Pte. Limited (AIAPL) para su única distribución a inversores institucionales. Tenga en cuenta que AIAPL no proporciona ninguna investigación ni análisis independiente sobre el contenido o la elaboración de este material. Los destinatarios del presente material deberán ponerse en contacto con AIAPL en relación con cualquier asunto que surja de, o en relación con, este material. AIAPL, una sociedad constituida de conformidad con las leyes de Singapur y con número de registro 200813519W, posee una Licencia válida de Servicios de Mercados de Capitales para llevar a cabo actividades de gestión de fondos emitida conforme a la Ley de Valores y Futuros (Cap. 289 del Estatuto de Singapur) y del Asesor Financiero Exento de Asia, a efectos de la Ley de Asesores Financieros (Cap. 110 del Estatuto de Singapur). Domicilio social: 138 Market Street, #05-01 CapitaGreen, Singapore 048946.

En Australia, el presente material se distribuye a través de un acuerdo con Aviva Investors Pacific Pty Ltd (AIPPL) para su única distribución a inversores mayoristas. Tenga en cuenta que AIPPL no proporciona ninguna investigación ni análisis independiente sobre el contenido o la elaboración de este material. Los destinatarios del presente material deberán ponerse en contacto con AIPPL en relación con cualquier asunto que surja de, o en relación con, este material. AIPPL, empresa constituida de acuerdo con la legislación australiana con número de registro de empresa 87 153 200 278 y número de empresa 153 200 278, dispone de una Licencia válida de servicios financieros australiana (AFSL 411458) expedida por la Comisión Australiana de Valores e Inversiones. Domicilio social: Level 27, 101 Collins Street, Melbourne, VIC 3000, Australia.

El nombre “Aviva Investors” utilizado en este material hace referencia a la organización mundial de empresas filiales de gestión de activos que operan bajo la razón social Aviva Investors. Todas las filiales de Aviva Investors son empresas subsidiarias de Aviva plc, empresa de servicios financieros plurinacional de cotización oficial con sede en el Reino Unido.

Aviva Investors Canada, Inc. (“AIC”) está establecida en Toronto y tiene su sede en la región norteamericana de la organización mundial de empresas filiales de gestión de activos que operan bajo la razón social Aviva Investors. AIC está inscrita en la Comisión de Valores de Ontario como gestora de negociación de materias primas, distribuidora exenta del mercado, gestora de carteras y gestora de fondos de inversión. AIC también se encuentra inscrita como distribuidora exenta del mercado y gestora de carteras en cada provincia de Canadá, y también puede estar registrada como gestora de fondos de inversión en otras provincias aplicables.

Aviva Investors Americas LLC es una asesora de inversiones inscrita a nivel nacional en la Comisión de Bolsa y Valores de Estados Unidos. Aviva Investors Americas también es una asesora de negociación de materias primas (“CTA”) inscrita en la CFTC (Commodity Futures Trading Commission), la Comisión de Contratación de Futuros de Mercancías de los Estados Unidos, y es miembro de la NFA (National Futures Association), la Asociación Nacional de Futuros. El Formulario ADV Parte 2A de AIA, que proporciona información sobre antecedentes de la sociedad y de sus prácticas comerciales, está disponible previa solicitud por escrito a: Compliance Department, 225 West Wacker Drive, Suite 2250, Chicago, Illinois 60606.

AIQ: Investment thinking

Conozca nuestra opinión sobre temas clave que influyen en los mercados de inversión a nivel mundial.