La pandemia di Covid-19 rappresenta la più grande emergenza sanitaria che il mondo abbia mai conosciuto negli ultimi cent'anni e sembra destinata a provocare la recessione più profonda dai tempi della grande depressione. Una recessione più grave di quella causata dalla crisi finanziaria del 2008.

La velocità di ripresa della crescita dipenderà dall'evoluzione del virus. Ciò che è certo è che le finanze pubbliche ne subiranno a lungo le conseguenze e la crisi porterà livelli di indebitamento più elevati nei nostri paesi. Secondo le previsioni di Aviva Investors, il rapporto debito/PIL dei paesi sviluppati sarà, in media, superiore del 20% a quello del 2019.

Viene quindi spontaneo chiedersi chi rimborserà tali debiti. Le generazioni future saranno sicuramente le più colpite. Si accende il dibattito tra gli economisti e sarà necessario adottare importanti scelte politiche. Un'altra probabile conseguenza di questa crisi è che il divario tra i paesi più ricchi e quelli più poveri si amplierà ulteriormente.

Nella zona euro, l'epidemia di Coronavirus pone sfide importanti per le finanze pubbliche. I governi hanno varato nuove misure di stimolo fiscale per compensare i danni economici causati dalla pandemia. A loro volta, i programmi di emissione sono stati rivisti per far fronte a maggiori esigenze di finanziamento. In questo contesto, l'Italia è uno dei paesi sotto più stretta osservazione da parte dei mercati. L'entità del debito (circa 2.000 miliardi di euro) potrebbe infatti comportare un rischio "sistemico" per l'intera area dell'euro.

"L'Italia, le cui finanze pubbliche e i cui fondamentali erano già vulnerabili, è particolarmente esposta a questo shock pandemico. Quest'anno si accentueranno i due fattori che determinano l'andamento del debito (saldo primario ed effetto di accumulo). Il problema principale dell'Italia risiede in una crescita strutturalmente debole, amplificata dalla crisi attuale. Secondo la nostra analisi, anche in uno scenario "favorevole", potrebbe volerci un decennio per riavvicinarsi al rapporto debito/PIL di partenza", spiega Ombretta Signori, Stratégiste senior presso Aviva Investors France.

Negli ultimi anni l'Italia ha registrato una crescita globalmente inferiore a quella del resto della zona euro, mentre altri paesi, come la Spagna, sono riusciti a superare più rapidamente e in condizioni migliori la crisi del debito (2011/2012) grazie al supporto dell'Unione Europea e all'attuazione di riforme strutturali. L'Italia ha di fatto attuato una delle più importanti riforme del sistema pensionistico all'inizio del 2012, la cosiddetta "riforma Fornero". Tuttavia, altre riforme avviate non sono ancora state completate, come quella del mercato del lavoro voluta da Renzi (Jobs Act), la riforma del sistema giudiziario e la modernizzazione digitale del paese. A ciò si aggiunge la problematica dell'invecchiamento della popolazione, con un notevole divario tra il Nord e il Sud dell'Italia (il tasso di fecondità italiano è crollato a 1,32 figli per donna nel 2019), il che limita il potenziale di crescita italiano.

Secondo l'ultima previsione ufficiale del governo, il PIL potrebbe calare del -8% nel 2020 (la previsione di Aviva Investors è al ribasso del -10,4% rispetto allo scenario di base), con una ripresa del +4,7% nel 2021 (+7,7% secondo la nostra previsione), un debito del 156% del PIL e un disavanzo al 10,4% del PIL. Per mettere in sicurezza l'andamento del debito, il governo italiano dovrà presentare un piano credibile di riforme strutturali e di bilancio a lungo termine, necessario per stimolare la crescita potenziale dell'Italia. Le tre agenzie di rating, a cominciare da Fitch che ha declassato l'Italia a BBB- (con prospettive stabili) alla fine di aprile, appena un gradino sopra alla categoria "speculativa", sottolineano questo fattore come un requisito fondamentale per evitare ulteriori deterioramenti del debito. Fitch e Moodys hanno classificato l’Italia a un solo gradino sopra il livello High Yield, mentre Standard & Poor’s ha confermato il rating due gradini sopra il terreno speculativo. L'8 maggio, DBRS Morningstar ha confermato il rating a BBB (high), ma ha abbassato il trend da stabile a negativo. Un ulteriore declassamento del rating italiano costituirà un rischio a medio termine per il paese.

Altri fattori chiave da monitorare sono i costi di finanziamento, finora controllati dal programma di acquisto della BCE (Quantitative Easing standard e PEPP, Pandemic Emergency Purchase Programme), e il risultato delle discussioni a livello europeo sulla creazione di un fondo di sostegno all'economia finalizzato a ripristinare la situazione esistente prima della diffusione del virus. In quest'ottica, le agenzie di rating potrebbero attendere il secondo semestre per avere un quadro più chiaro prima di prendere qualsiasi decisione.

In ultima analisi, la qualità del credito dell'Italia non può essere disgiunta dal rischio politico. I negoziati europei riguardanti la risposta finanziaria comune alla crisi potrebbero lasciare tracce a lungo termine nel dibattito politico interno italiano. Si ricorda che l'Eurogruppo, nella riunione del 7 maggio, ha ratificato la decisione di attuare un piano di sostegno legato alla crisi pandemica basato sulla linea di credito a condizioni rafforzate (ECCL, Enhanced Conditions Credit Line) pari al 2% del PIL degli Stati membri, che dovrebbe aggirarsi intorno a 240 miliardi di euro, di cui circa 37 destinati all'Italia. La decisione di attivare questa linea di credito con condizioni meno rigorose (l'unica condizione sarà che le risorse debbano essere utilizzate per sostenere il finanziamento dell'assistenza sanitaria diretta e indiretta) ha diviso la maggioranza e l'opposizione in Italia. I partiti politici di opposizione (come la Lega e Fratelli d’Italia) e una parte del MoVimento 5 Stelle (che è al governo) hanno infatti dichiarato di non aver fiducia nei prestiti dell'UE o anche che l'Italia "non ha bisogno del MES" e che, pertanto non desiderano che il paese vi faccia ricorso. Il dibattito è ancora aperto e potrebbe indebolire l'attuale maggioranza di governo. D'altro canto, i sondaggi mostrano una crescente fiducia nel governo Conte, aumentando le probabilità di una maggiore durata di questo esecutivo filo-euro. A più lungo termine, la Lega, sempre in buona posizione nei sondaggi, potrebbe sfruttare la riluttanza dell'Unione Europea ad agire congiuntamente durante questa crisi. Alcuni sondaggi indicano già un aumento dell'euroscetticismo in Italia.

"Tornando al rating italiano, un declassamento a una categoria "speculativa" da parte di una o più agenzie di rating comporterebbe probabilmente l'esclusione di alcuni indici del debito sovrano. Pur essendo difficile quantificare gli importi investiti su tali indici in gestione passiva, l'esclusione dell'Italia da una parte degli indici di riferimento comporterebbe uno shock significativo sulla domanda di BTP. Alcuni analisti stimano che l'impatto potrebbe superare i 100 miliardi di euro", spiega Julien Rolland, Gérant Obligations d'Etat Euro presso Aviva Investors France.

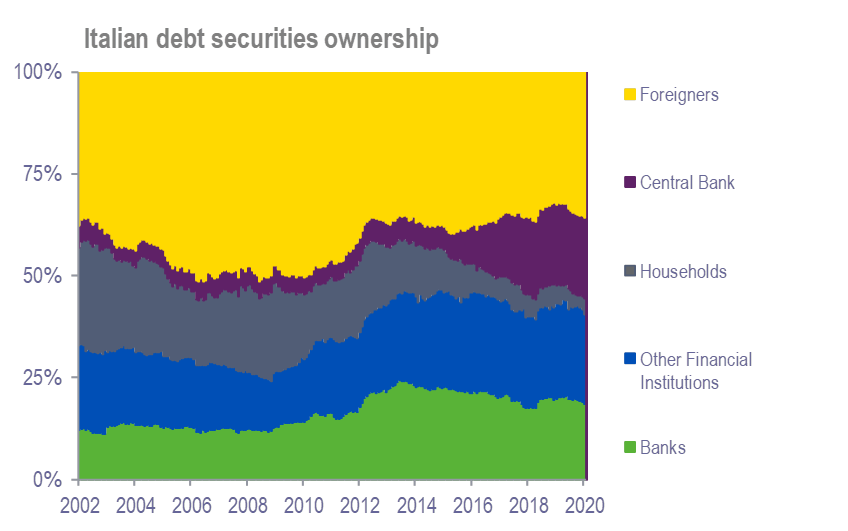

Chi acquisterà i BTP se dovessero verificarsi questi flussi di vendita?

Le banche italiane sono intervenute durante la crisi della zona euro. Esse detengono attualmente circa il 20% del debito italiano, l'esposizione interna più elevata tra i paesi dell'area dell'euro, il che offre loro un ridotto margine di intervento in questo caso. "Pertanto, questa volta dubitiamo che il sistema bancario italiano potrà salvare il paese. Gli investitori stranieri, che detengono circa il 30% del debito italiano, restano i principali venditori potenziali in caso di declassamento del rating. I potenziali acquirenti sono le famiglie italiane e altri investitori istituzionali italiani, afferma Geoffroy Lenoir, Responsable de la Gestion Obligations d'Etat Euro presso Aviva Investors France. La Banca Centrale Europea è l'unico acquirente netto dal 2015 e riteniamo che potrebbe ancora svolgere un ruolo cruciale in tale circostanza".

Le misure sono già in atto, compresa la rete di sicurezza delle OMT (operazioni definitive monetarie), che faceva parte del piano d'azione di Mario Draghi del 2012 ("Whatever it takes") e che non è mai stata utilizzata finora. La BCE ha già adottato una serie di misure per attenuare l'impatto di eventuali declassamenti, accettando come garanzia le emissioni High Yield (dal 22 aprile). Una deroga alle condizioni di idoneità dei titoli emessi dal governo greco sarà concessa per gli acquisti nel quadro del PEPP (annuncio del 18 marzo). Questi elementi potrebbero rassicurare il mercato e attenuare l'impatto sui BTP.

In conclusione, riteniamo che i rischi per gli spread italiani rimangano contenuti a medio termine. Questi potrebbero mantenersi entro una forbice ristretta o ampliarsi leggermente qualora il rating italiano fosse declassato, ma restando comunque nell'universo Investment Grade. Le differenze di rendimento potrebbero aumentare ulteriormente in prospettiva o a seguito di un declassamento dell'Italia a una categoria "speculativa" da parte di almeno un'agenzia di rating.

Anche gli sviluppi a livello europeo saranno importanti e una mancanza di coesione potrebbe determinare anche un aumento dei tassi e degli spread italiani. In uno scenario positivo, ma alquanto improbabile, in cui la categoria di rating resti invariata e il Fondo di rilancio dell'UE venga adottato con relativa rapidità, il potenziale di contrazione degli spread potrebbe tuttavia essere limitato dalla debolezza dei fondamentali del paese.