La pandemia di coronavirus ha spinto le aziende ad aggiornare le proprie capacità digitali, aumentando la produttività e creando opportunità di investimento in nicchie precedentemente trascurate

Durante la pandemia di COVID-19, le società hanno intensificato gli investimenti nella tecnologia per poter comunicare in remoto con i clienti e mandare avanti la propria attività durante i lockdown.

Come prevedibile, le grandi società tecnologiche sono state tra i principali beneficiari di questa tendenza, con l’aumento dei ricavi e del prezzo delle azioni sulla scia dell’impennata della domanda di servizi online.

Anche le aziende di altri settori hanno cercato di accelerare gli investimenti in soluzioni digitali, comprese quelle che tradizionalmente restavano indietro. Un modo semplice per tenere traccia dei progressi compiuti nell’implementazione digitale consiste nel confrontare gli investimenti in IT a livello settoriale quale percentuale dei ricavi complessivi. Uno studio globale del 2017 condotto da Deloitte ha mostrato che i settori finanziario, dei servizi professionali e dell’istruzione erano in testa nella classifica della spesa IT, mentre i settori manifatturiero e dell’edilizia si trovavano in fondo alla lista (cfr. Figura 1).1

Figura 1: Spesa IT globale in tutti i settori in percentuale di ricavi

Ciò rispecchia in parte il tipo di tecnologia necessaria: digitalizzare un cantiere o una catena di montaggio è molto più difficile di quanto non lo sia digitalizzare una sala contrattazioni o un’aula scolastica. Tuttavia, la pandemia, insieme all’avvento della tecnologia 5G, sta creando una rivoluzione in queste nicchie poiché le società trovano dei modi per collegare il mondo fisico e digitale con nuovi strumenti di progettazione e macchinari connessi.

“La pandemia ha accelerato l’ondata digitale che sta attraversando tutti i possibili aspetti dell’attività umana”, afferma Alistair Way, Head of Equities di Aviva Investors. “Inizia con i luoghi di lavoro più facilmente digitalizzati e continua ad avanzare. Tuttavia, prima si entra in questa fase, più aumenta la prospettiva di crescita. È qui che si trovano le opportunità d’investimento più interessanti, ossia nei settori in cui la pista di atterraggio della crescita è più lunga”.

Il settore dell’edilizia diventa digitale

Le imprese edili sono state a lungo penalizzate da una bassa produttività. Secondo uno studio, questo settore, che rappresenta il 13% del PIL globale, ha registrato una crescita annua della produttività di appena l’1% negli ultimi vent’anni (cfr Figura 2).2 Anche le società ben gestite consegnano abitualmente i progetti in ritardo e sforano il budget. Inoltre, si stima che il 20% della forza lavoro globale nel settore edile dovrebbe andare in pensione nei prossimi tre anni.3

Figura 2: Produttività del lavoro nei settori manifatturiero e dell’edilizia

La pandemia ha agito da stimolo per gli investimenti in strumenti digitali finalizzati al miglioramento della produttività mediante la riduzione degli sprechi e l’incremento dell’efficienza.

L’aspetto digitale del processo edilizio terminava con gli strumenti CAD (Computer-Aided Design) utilizzati nell’ufficio dell’architetto. Oggi, le aziende utilizzano il software BIM (Building Information Modeling) per simulare l’intero progetto e determinarne i costi, utilizzando interfacce collaborative che riuniscono più fonti di dati e tengono traccia dei progressi in tempo reale.

I metodi digitali stanno alimentando il processo di costruzione

Anche i metodi digitali stanno potenziando il processo edilizio. Le aziende leader oggi fanno sorvolare i droni per i rilievi del sito prima dell’inizio dei lavori di costruzione, raccogliendo immagini tridimensionali ad alta risoluzione per generare mappe geospaziali. Questi dati vengono inseriti in bulldozer intelligenti dotati di tecnologia di controllo della macchina; man mano che i veicoli si spostano, raccolgono informazioni che vengono inviate ai team in sede in modo da poter monitorare i progressi da remoto.

Secondo due terzi degli intervistati del settore che hanno partecipato a un recente sondaggio, il COVID-19 avrebbe accelerato l’adozione di metodi digitali nell’edilizia.4 Le stime di Berenberg indicano che la spesa globale per il BIM sarà più che raddoppiata tra il 2020 e il 2024, passando da 6 miliardi a 13 miliardi di dollari.

Il risparmio in termini di costi e di sprechi di materiali può essere notevole. Un’impresa commerciale specializzata in opere in calcestruzzo ha recentemente annunciato i risultati del suo primo progetto realizzato con il software di modellazione 3D, che ha notevolmente migliorato la precisione ed eliminato gli sprechi.5 Analogamente, un’impresa specializzata nella realizzazione di infrastrutture ha riscontrato che la tecnologia di controllo delle macchine ha velocizzato gli scavi stradali del 44% e ha migliorato la precisione del 75%.6

Grazie alla progressiva adozione dei metodi digitali da parte di un numero sempre più nutrito di aziende, il comparto potrebbe diventare più pulito ed efficiente, una considerazione importante dal momento che il settore dell’edilizia e delle costruzioni rappresenta il 40% per cento delle emissioni mondiali di carbonio, secondo il Programma delle Nazioni Unite per l’ambiente.

Nel corso dei prossimi anni, nuove norme edilizie e regolamentazioni ambientali potrebbero imporre ulteriori miglioramenti. Circa il 90% degli esperti del settore ritiene che tali normative avranno un impatto importante sulle attività nel prossimo decennio.7

Il 90% degli esperti ritiene che le nuove normative avranno un impatto importante sulle operazioni di costruzione

Dal punto di vista degli investimenti, i fornitori di software BIM, tecnologia di controllo delle macchine e altre soluzioni digitali ne sono i naturali beneficiari: società come Trimble, Autodesk e Graphisoft. Tuttavia, dovrebbe conseguirne valore per le aziende di tutta la filiera.

I siti connessi digitalmente offrono ulteriori vantaggi al termine dei progetti. Gli edifici che si avvalgono della tecnologia BIM in genere prevedono dei “gemelli digitali”, ossia dei facsimile virtuali che fungono da punto di riferimento per le ristrutturazioni e gli ammodernamenti. Ciò potrebbe rivelarsi utile per i proprietari di immobili all’atto di eventuali ristrutturazioni e conversioni degli edifici.

Nel frattempo, i produttori di ascensori, impianti di climatizzazione e serrature possono sfruttare questa migliore connettività per monitorarne l’efficienza e offrire la manutenzione prima che si verifichino problemi, riducendo al minimo le interruzioni per i proprietari e gli inquilini di un edificio. Da parte loro, tali produttori possono assicurarsi contratti di servizio redditizi.

Produzione industriale e Internet delle cose

La digitalizzazione è evidente anche nel manifatturiero avanzato. Gli esperti parlano da anni della quarta rivoluzione industriale, dei big data e dell’Internet delle cose (IoT), ma è solo ora che le aziende iniziano ad apprezzare appieno il valore di questi strumenti.

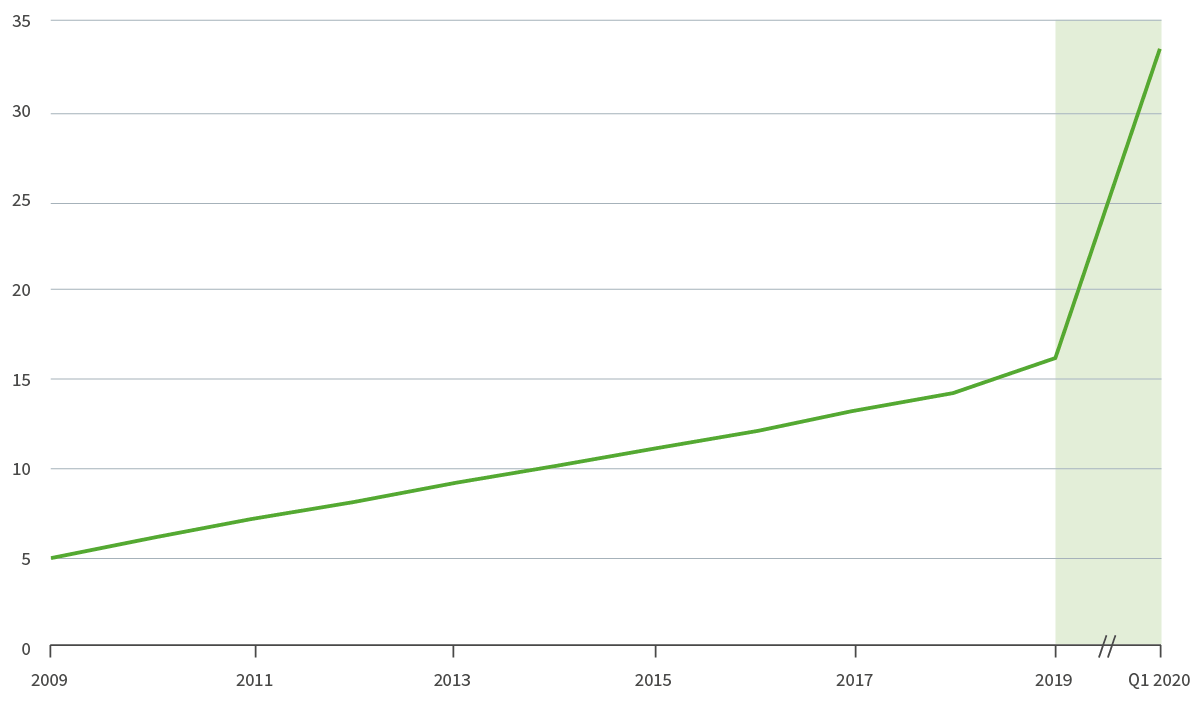

IDC prevede che le aziende industriali spenderanno 21 miliardi di dollari in soluzioni digitali entro il 2024

IDC, la società di marketing intelligence, ha individuato un aumento degli investimenti in due categorie: software di ingegneria dei prodotti, ossia strumenti e servizi digitali che aiutano le aziende a progettare e gestire prodotti industriali, quali CAD, sistemi CAM (Computer Aided Manufacturing) e PLM (Product Lifecycle Management), e tecnologia operativa, che contribuisce ai processi di produzione e ai servizi correlati. Le imprese industriali dovrebbero spendere 21 miliardi di dollari in queste aree entro il 2024, in netto aumento rispetto ai 14 miliardi di dollari del 2020.

Le aziende stanno inoltre esplorando modi sofisticati per collegare hardware e software, utilizzando l’intelligenza artificiale e la realtà aumentata (AR). Poiché i prodotti industriali, come le automobili e gli aerei, assomigliano sempre più ai computer, gli impianti che li realizzano assumono un carattere digitale. I macchinari stanno diventando autonomi e ogni parte della catena di montaggio è connessa agli altri aspetti della produzione mediante dati e infrastrutture cloud collegati a più ampi sistemi CAD e PLM dell’azienda, consentendo di monitorare l’intero parco installato per analizzare i dati e identificare rapidamente i problemi.

Anche se risultano molto promettenti, questi sistemi possono essere estremamente difficili (e costosi) da implementare. Di conseguenza, le imprese industriali di solito preferiscono collaborare con specialisti digitali terzi piuttosto che creare piattaforme interne. Aveva, fornitore britannico di servizi digitali, ad esempio, ha esperienza nel settore gas-petrolifero e offre ai suoi clienti una tecnologia di manutenzione predittiva che li aiuta a monitorare lo stato dei loro impianti e a risolvere i problemi da remoto.

Aveva è anche tra le società che offrono applicazioni AR, un metodo che consente di sovrapporre visivamente i dati digitali sugli ambienti fisici. L’esempio più noto è il videogioco mobile Pokémon Go, che deposita magicamente creature fantastiche in scene del mondo reale. L’AR viene comunque utilizzata in applicazioni più impegnative.

Le aziende stanno esplorando modi sofisticati per collegare hardware e software, utilizzando AI e AR

Presso Lockheed Martin, impresa del settore della difesa e aerospaziale, gli ingegneri che costruiscono gli aerei da combattimento F35 e la navicella spaziale della NASA indossano ora gli occhiali AR che mostrano rendering virtuali dei componenti con istruzioni sulla modalità e la posizione di installazione. Gli occhiali hanno migliorato la precisione e hanno consentito agli ingegneri di accelerare il ritmo di lavoro del 30%, con un notevole risparmio.8

Nel frattempo, PTC, società di software industriale statunitense, afferma che gli strumenti AR aiutano i team di produzione a monitorare rapidamente lo stato delle apparecchiature, simulare gli effetti delle nuove installazioni di componenti od offrire una formazione immersiva. L’azienda ha siglato partnership strategiche con Microsoft e lo specialista hardware Rockwell Automation. Ciò è indicativo di una crescente tendenza collaborativa tra le aziende di software e hardware.

Ricadute sugli investimenti

Sebbene vi siano dei parallelismi tra gli strumenti digitali implementati nei settori manifatturiero e dell’edilizia, le dinamiche concorrenziali di ogni settore sono molto diverse.

Nel settore edile, il mercato delle soluzioni digitali è concentrato intorno a poche imprese che si sono mosse per prime e che hanno acquisito un vantaggio significativo, in parte perché gli architetti e gli ingegneri edili che si formano su una determinata piattaforma BIM sono solitamente restii al cambiamento verso altre piattaforme. Queste imprese godono inoltre di un forte riconoscimento del marchio.

In edilizia, il mercato delle soluzioni digitali si concentra su pochi fornitori

Per contro, la struttura del settore manifatturiero combatte contro la supremazia delle singole piattaforme software. I fornitori digitali tendono a sfruttare le proprie competenze in settori specifici: ad esempio, Aveva in quello gas-petrolifero, PTC in quello dei beni di consumo, e Dassault Systemes nel settore automobilistico e aerospaziale, in cui possono consolidare le proprie posizioni in ambito CAD e PLM e vendere servizi a valore aggiunto in aree come la manutenzione predittiva e l’AR.

Tuttavia, l’espansione in tutti i mercati verticali è difficile a fronte della natura complessa del manifatturiero che crea opportunità per aziende più specializzate.

“La produzione industriale è un ambiente disordinato e complesso”, afferma Alistair Way. “In un certo senso questo gioca a favore degli investitori perché possono concentrarsi sulle opportunità di valore in ciascun mercato verticale senza preoccuparsi troppo di un eventuale ingresso di un nuovo concorrente che cambi lo scenario da un giorno all’altro”.