Quadro generale

Tenere la rotta nella disinflazione

Le condizioni dell'economia globale sembrano essere leggermente migliori rispetto alle nostre previsioni di tre mesi fa. Questo è dovuto al fatto che alla fine del 2023 e nel primo trimestre di quest’anno, le economie di Stati Uniti e Cina hanno mostrato un’andatura lievemente più positiva di quanto previsto. La produzione globale dovrebbe registrare un aumento del 3% nel 2024, superando la nostra previsione del 2,75% di inizio anno.

I consumatori statunitensi continuano a beneficiare di una posizione solida, con il reddito disponibile reale che aumenta a un ritmo sostenuto, trainato dall’incremento costante dell'occupazione e dei salari e favorito da un'inflazione moderata. Anche il settore delle imprese sta mostrando segni di miglioramento, con profitti in crescita e una spesa per gli investimenti sostenuta dalle politiche di governo.

Si stima che l'Eurozona riprenderà a crescere nel primo trimestre, dopo un anno di stagnazione. Supportata da un tasso di disoccupazione storicamente basso e da risparmi consistenti accumulati dalle famiglie, la spesa per i consumi dovrebbe aumentare gradualmente con l'attenuarsi degli effetti dell'aumento dei prezzi dell'energia. Nel primo trimestre ci si aspetta che l'economia del Regno Unito riprenda a crescere, sebbene il quadro non sia così ottimistico a causa del perdurare dell'impatto dell'aumento dei tassi ipotecari. Anche le prospettive per il Giappone sono positive, nonostante la crescita potrebbe non raggiungere il ritmo dell'anno precedente.

Nonostante i tassi di inflazione complessiva siano in diminuzione, seguendo la tendenza dell'anno scorso, l'inflazione nel settore dei servizi rimane costantemente elevata a causa della robustezza dei mercati del lavoro. Di conseguenza, i tassi di inflazione complessiva rimangono al di sopra degli obiettivi delle banche centrali, intorno al 2%, e potrebbero rimanere così per un certo periodo di tempo.

Nelle ultime settimane i mercati finanziari hanno cominciato a considerare una realtà di inflazione più elevata, rivedendo le prospettive per i tassi di interesse. Si prevede che il primo taglio dei tassi sarà posticipato e che, in seguito, è improbabile che i tassi diminuiscano nel corso dell'attuale ciclo economico quanto in precedenza previsto.

Detto ciò, il quadro è variegato. La solidità dell'economia statunitense induce i mercati finanziari a rivedere ulteriormente le aspettative riguardo un allentamento della politica monetaria, mentre nel Regno Unito è probabile che si verifichi il contrario, date le relative debolezze del contesto economico.

Figura 1: Aviva Investors growth projections

Future statements are not reliable indicators of future performance or future scenarios.

Source: Aviva Investors, Macrobond. Data as of March 31, 2024.

Cosa comporta questo scenario in termini di asset allocation

Azioni

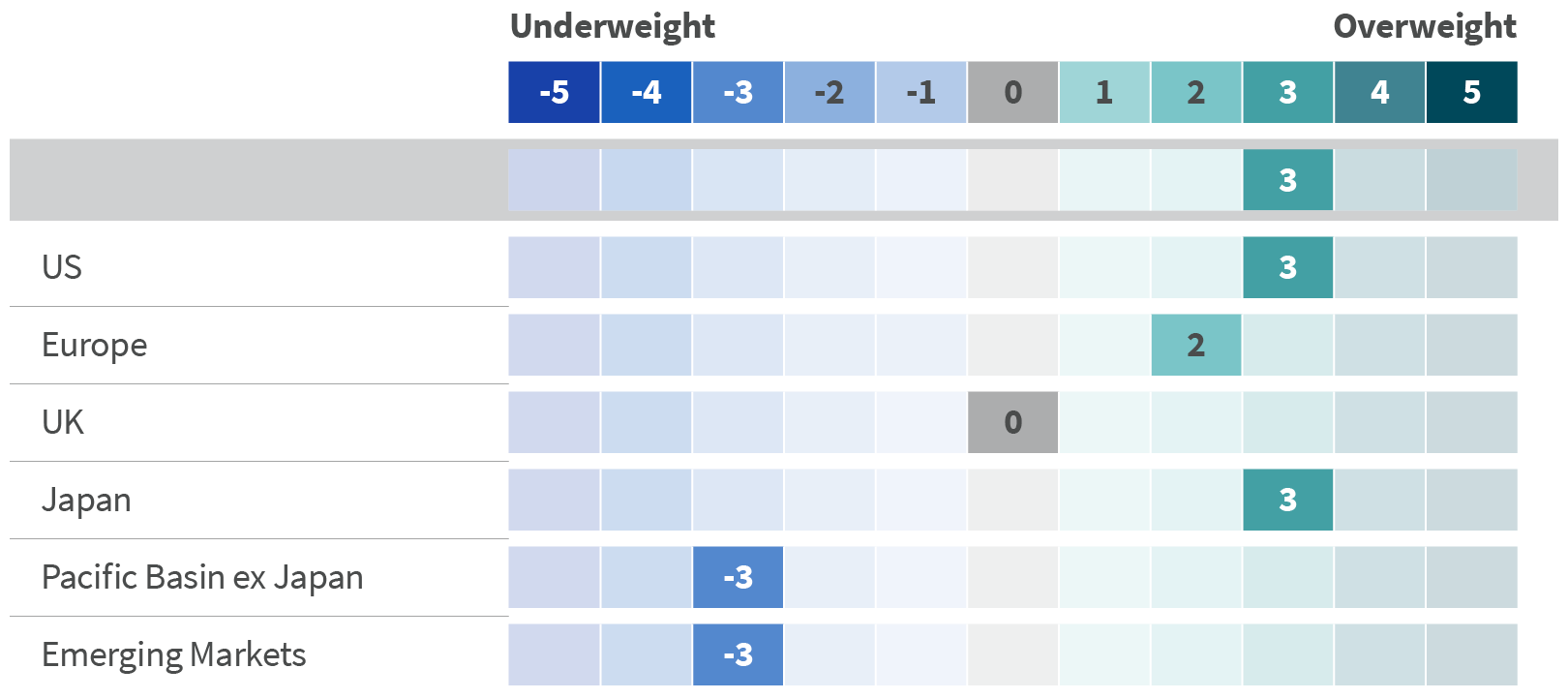

All’inizio del 2024 le azioni hanno registrato una forte crescita, sostenute da un miglioramento delle prospettive economiche, soprattutto negli Stati Uniti, e da una robusta crescita degli utili societari. Pur riconoscendo che le valutazioni non siano particolarmente convenienti, in particolare negli Stati Uniti, riteniamo che i mercati azionari abbiano ancora un potenziale di crescita. In generale, riteniamo che i mercati azionari sviluppati come gli Stati Uniti, il Giappone e l'Europa continentale presentino un valore superiore rispetto a quelli dei paesi emergenti. Manteniamo una certa prudenza nei confronti del mercato azionario britannico a causa delle preoccupazioni legate all'economia nazionale.

Tuttavia, ci aspettiamo che i mercati azionari possano avere difficoltà a mantenere il ritmo attuale di crescita per un periodo prolungato. In caso contrario, esiste il rischio di una significativa correzione dei mercati.

Figura 2: Asset allocation - Equities

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Titoli di Stato

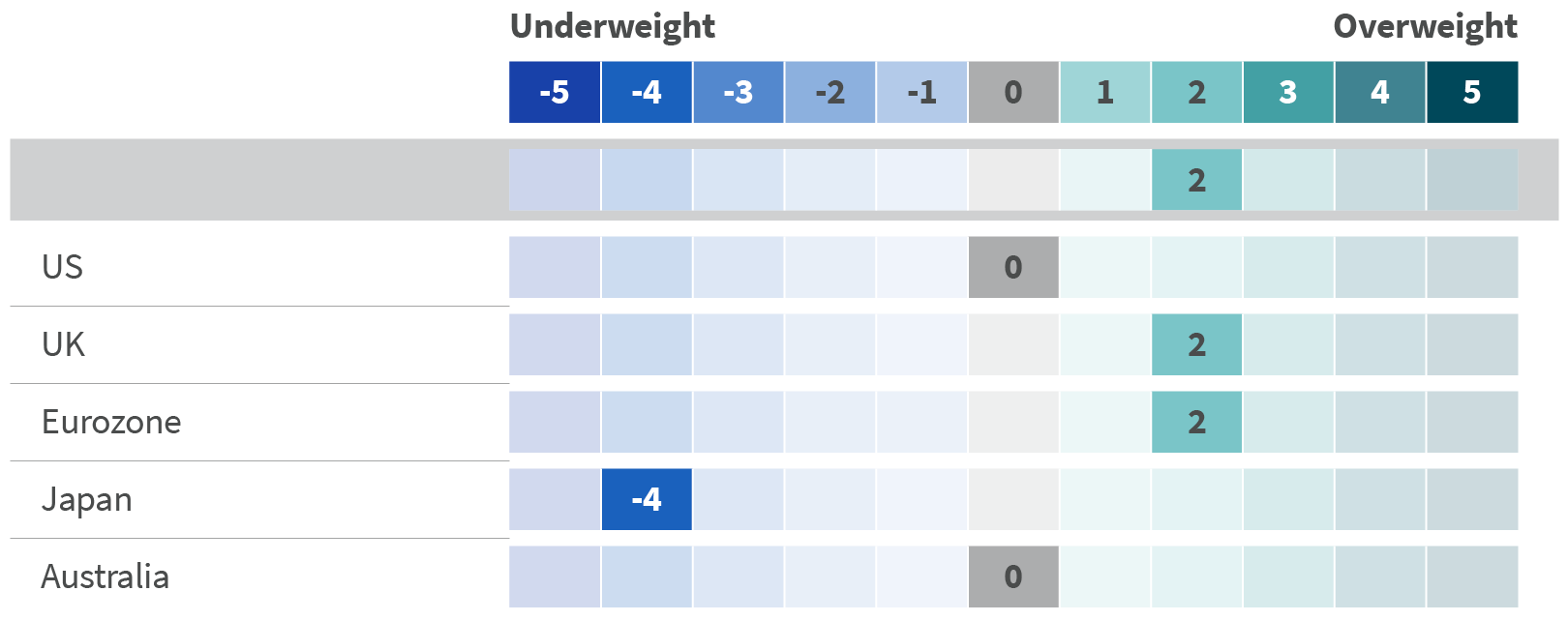

I titoli di Stato hanno subito consistenti ribassi nel corso di quest'anno, principalmente in risposta alla constatazione che le principali economie, specialmente gli Stati Uniti, non stavano rallentando come previsto e che l'inflazione persisteva. Di conseguenza, le prospettive del mercato riguardo al ritmo e all'entità dei tagli dei tassi sembrano ora più realistiche, suggerendo la comparsa di valore in alcuni mercati.

La nostra preoccupazione riguardante il rischio di una significativa correzione del mercato azionario, nel caso in cui l'attuale ottimismo persista, ci porta a considerare i titoli di Stato come un'interessante opportunità di diversificazione dei portafogli multi-asset, specialmente alla luce dell'incremento dei rendimenti degli ultimi due anni e delle consistenti vendite di obbligazioni. Il profilo rischio/rendimento risulta quindi favorevole, considerando l'inizio di un ciclo di riduzione dei tassi.

In particolare, preferiamo il mercato britannico, poiché crediamo che in questa situazione i tassi possano scendere più del previsto, alla luce delle prospettive economiche. Anche i mercati europei offrono un certo valore, seppur in misura minore. Al contrario, le obbligazioni giapponesi sembrano ancora costose nonostante la decisione della Bank of Japan di porre fine agli otto anni di tassi di interesse negativi.

Figura 3: Asset allocation - Government bonds

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Credito

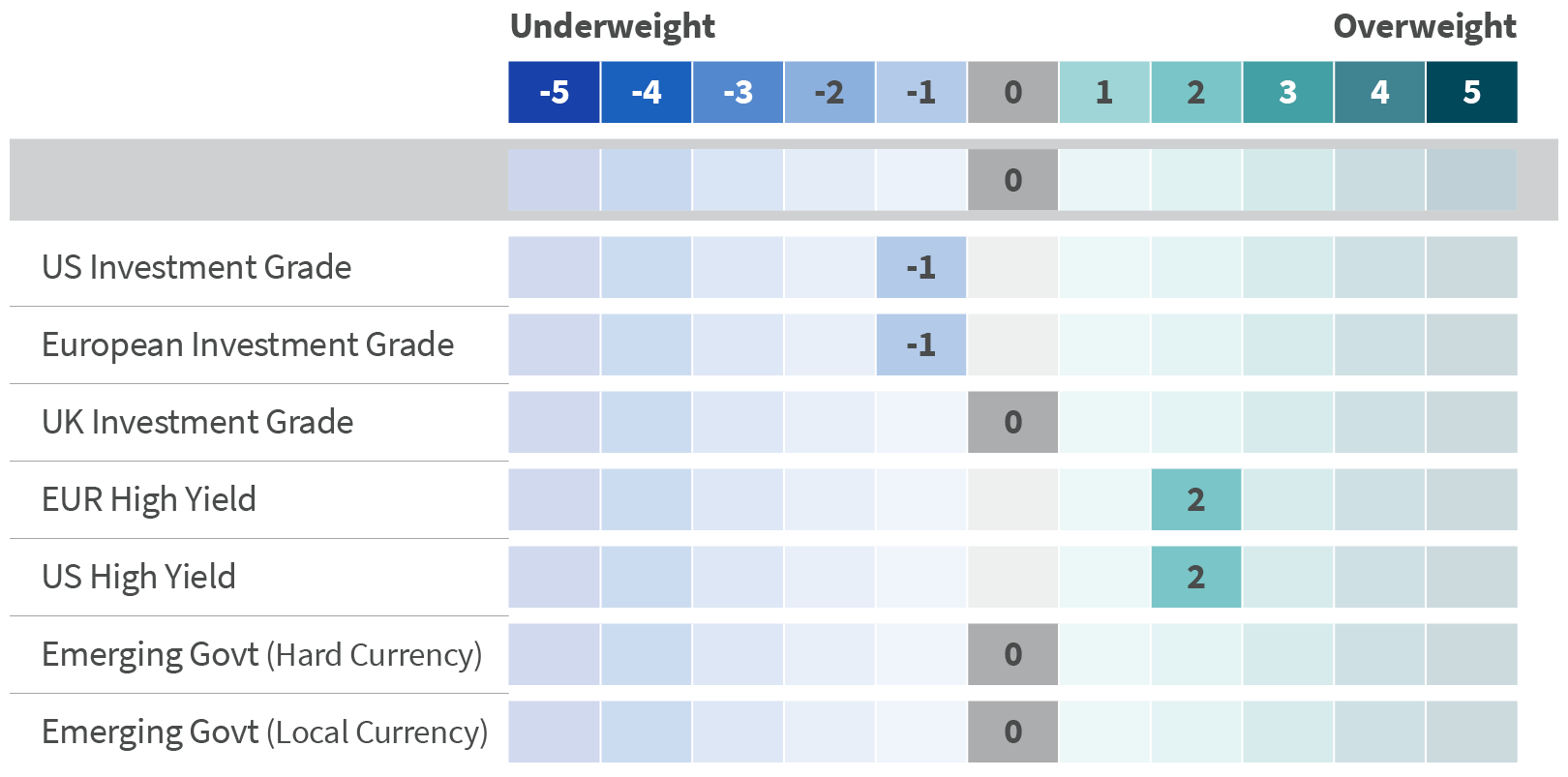

Continuiamo a mantenere una posizione sostanzialmente neutrale sulle obbligazioni societarie. Da un lato, risulta difficile comprendere un aumento significativo dell'extra-rendimento richiesto dagli investitori per il debito societario rispetto al più sicuro debito pubblico, specialmente in un contesto economico favorevole. La maggior parte delle società non presenta un eccesso di debito nei propri bilanci e i recenti risultati societari sono stati generalmente positivi, con utili superiori alle aspettative. D'altro canto, l'extra-rendimento offerto agli investitori per detenere debito societario non è particolarmente attraente.

Nei nostri portafogli multi-asset, tendiamo a privilegiare il debito ad alto rendimento emesso da società con merito creditizio inferiore. In un contesto economico complessivamente positivo, sembrano offrire un valore superiore rispetto alle obbligazioni investment grade emesse da società con rating più elevato.

Figura 4: Asset allocation - Credit

Note: The weights in the Asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of March 31, 2024.

Temi chiave di investimento

1. Tagli dei tassi in arrivo, prima o poi

Il principale tema di mercato per il 2024 rimane la prospettiva di tagli dei tassi di interesse da parte delle banche centrali dei paesi sviluppati. Sebbene ridurre i tassi mentre l'inflazione rimane elevata e i mercati del lavoro sono rigidi costituisca un rischio, lasciare i tassi troppo alti per un periodo troppo lungo potrebbe essere altrettanto dannoso.

Mantenere tassi bassi per troppo tempo nel 2021, continuando a combattere l’ultima battaglia, potrebbe portare a una recessione o a essere considerati responsabili per essa, errore altrettanto grave per le banche centrali.

Tuttavia, i responsabili politici devono agire con cautela. Una volta avviati i tagli dei tassi, il processo di normalizzazione potrebbe rivelarsi prolungato e accidentato, divergendo significativamente da paese a paese. Le prospettive indicano un allentamento più rapido in Europa e nel Regno Unito rispetto a Stati Uniti, Canada e Australia.

Figura 5: “Low” expectations as many rate cuts are priced in across G10 markets

Source: Aviva Investors, Bloomberg. Data as of March 31, 2024.

2. Tensioni geopolitiche e frammentazione finanziaria: il centro non tiene

Quest'anno è caratterizzato da elezioni cruciali, tuttavia, sebbene si possa prevedere un certo esito, l'impatto, e la reazione dei mercati, non sono sempre facilmente prevedibili. Le sfide legate all'immigrazione di massa e alle minacce ai confini hanno da tempo scosso la politica interna dell'Occidente, e sembra che il fenomeno sia destinato a persistere.

L'invasione russa dell'Ucraina ha evidenziato il grado in cui molte nazioni dipendono da paesi controllati da dittatori o autocrati non eletti per l'approvvigionamento di combustibili a base di carbonio.

La globalizzazione, in termini di flussi commerciali e di capitali, è ancora attiva, ma si stanno verificando significativi cambiamenti. Le multinazionali stanno rivedendo le proprie catene di approvvigionamento, allontanandosi dalla Cina per diversi motivi. Le tariffe, le sanzioni e le controsanzioni sono proliferate, così come i sussidi, mentre i governi cercano di rafforzare le capacità delle imprese nazionali, specialmente in settori come la tecnologia, l'energia e la difesa.

Figura 6: World trade volumes still near records, despite tariffs and sanctions

Source: Aviva Investors, CPB World Trade Monitor, US Treasury, Census Bureau, Macrobond. Data as of March 31, 2024.

3. Politica industriale: guardare in alto e andare avanti

I governi sono passati a varie forme di intervento e politiche industriali, concentrandosi sempre più sugli obiettivi di sicurezza nazionale ed economica a lungo termine e sulla lotta al cambiamento climatico. Sebbene tali politiche non siano particolarmente innovative, sono la loro portata e il loro raggio d'azione a renderle straordinarie.

La natura aggressiva dei sussidi e degli obiettivi tecnologici della Cina, come il "Made in 2025", insieme alla rimozione dei vincoli fiscali a seguito della pandemia, hanno provocato una risposta da parte dei paesi sviluppati sotto forma di politiche industriali più esplicite e decise. La maggior parte delle grandi potenze economiche prevede di investire considerevoli somme di denaro o di fornire ampie agevolazioni fiscali per raggiungere tali obiettivi.

Tuttavia, sorge la domanda se queste politiche si trasformeranno in boomerang inflazionistici. C'è il rischio che una parte significativa dei fondi venga sprecata, quindi i governi devono garantire che gli investimenti siano mirati e che non vengano fissati obiettivi troppo diversificati per questi progetti. È essenziale condurre consultazioni appropriate con le imprese, gli stakeholder locali e gli esperti di politiche ed essere pronti a chiudere i progetti che si rivelano fallimentari.

Leggi la House View

House View Q2 2024

Nel primo trimestre del 2024 la dinamica di crescita si è mantenuta o è moderatamente migliorata nella maggior parte delle regioni.

Webcast: House View Q2 2024

Unisciti a noi per il nostro webcast live House View Q2 2024 , in cui Thomas Stokes, Investment Director, Multi-Assets, Vasileios Gkionakis, Senior Economist e Guillaume Paillat, Multi-Asset Portfolio Manager, discutono degli ultimi cambiamenti economici che hanno avuto un impatto sull'asset allocation nel 2024.

Informazioni su House View

Il documento House View di Aviva Investors è una raccolta completa di opinioni e analisi dei principali team di investimento.

Il documento è prodotto su base trimestrale dai nostri professionisti degli investimenti ed è supervisionato dal team Investment Strategy. Ogni due anni viene organizzato un forum House View in cui vengono presentate, esaminate e discusse le principali problematiche e tematiche del momento. Il documento House View viene redatto su base collaborativa: tutti sono consapevoli dei temi principali e degli aspetti chiave affrontati nel report. Ogni membro del team ha facoltà di mettere in discussione i diversi punti di vista ed è incoraggiato a farlo. L'obiettivo è quello di garantire che tutti i collaboratori siano pienamente consapevoli delle opinioni altrui e di raggiungere un ampio consenso tra i team sui principali aspetti del report.

Il documento House View ha due scopi principali. Innanzitutto, la sua preparazione fornisce un quadro completo e lungimirante per la discussione tra i team di investimento. In secondo luogo, ci consente di condividere il nostro pensiero e di spiegare le ragioni delle nostre opinioni economiche e decisioni di investimento a coloro che ne sono interessati.

Non tutti concorderanno con tutte le ipotesi formulate e con le conclusioni a cui si è giunti. Nessuno può prevedere esattamente il futuro, ma i contenuti di questo report rappresentano il miglior giudizio collettivo di Aviva Investors sul contesto di investimento attuale e futuro.

Collaboratori di House View

Michael Grady

Head of Investment Strategy and Chief Economist

David Nowakowski

Senior Strategist, Multi-asset & Macro

Joao Toniato

Head of Global Equity Strategy

Vasileios Gkionakis

Senior Economist and Strategist

Informazioni importanti

QUESTA È UNA COMUNICAZIONE DI MARKETING

Salvo diversamente indicato, la fonte delle informazioni riportate è Aviva Investors Global Services Limited (AIGSL). Salvo diversa precisazione, tutte le opinioni e i pareri appartengono ad Aviva Investors. Le suddette opinioni e pareri non vanno considerati come garanzia dei rendimenti generati dagli investimenti gestiti da Aviva Investors, né come una consulenza di qualsiasi tipo. Le informazioni qui riportate provengono da fonti ritenute affidabili, ma non sono state oggetto di verifica da parte di Aviva Investors, che non ne garantisce l'esattezza. La performance passata non è indicativa dei risultati futuri. Il valore degli investimenti e dei rendimenti da essi generati può aumentare come diminuire e gli investitori potrebbero non recuperare l’intero importo investito. Nulla di quanto qui riportato, compresi eventuali riferimenti a specifici titoli, classi di attivi e mercati finanziari, costituisce o va inteso come una consulenza o una raccomandazione di qualsiasi natura. Alcuni dati mostrati sono ipotetici o previsti e possono non corrispondere a quanto indicato a causa di cambiamenti nelle condizioni di mercato e non sono garanzie dei risultati futuri. Il presente materiale non è una raccomandazione all’acquisto o alla vendita di investimenti.

Le informazioni contenute nel presente documento hanno carattere puramente indicativo. È fatto obbligo ai soggetti in possesso di tali informazioni, di informarsi e di osservare tutte le leggi e i regolamenti applicabili del loro ordinamento giuridico. Le informazioni contenute nel presente documento non costituiscono un'offerta o una sollecitazione nei confronti di persone residenti in giurisdizioni in cui tale offerta o sollecitazione non sia autorizzata o a cui la legge proibisca di effettuare offerte o sollecitazioni di questo tipo.

In Europa questo documento è pubblicato da Aviva Investors Luxembourg S.A. Sede legale: 2 rue du Fort Bourbon, 1st Floor, 1249 Lussemburgo. Sotto la supervisione della Commission de Surveillance du Secteur Financier. Una società Aviva. Nel Regno Unito questo documento è pubblicato da Aviva Investors Global Services Limited. N. d’iscrizione in Inghilterra 1151805. Sede legale: 80 Fenchurch Street, London, EC3M 4AE. Autorizzata e disciplinata dalla Financial Conduct Authority. N. di riferimento impresa 119178. In Svizzera, il presente documento è pubblicato da Aviva Investors Schweiz GmbH.

A Singapore, questo materiale è diffuso tramite un accordo con Aviva Investors Asia Pte. Limited (AIAPL) ed è esclusivamente rivolto agli investitori istituzionali. Si ricorda che AIAPL non effettua ricerca o analisi indipendenti in materia o per la preparazione del presente materiale. I destinatari del presente sono invitati a contattare AIAPL per qualsiasi questione derivante o legata al presente materiale. AIAPL, società di diritto di Singapore con n. di iscrizione 200813519W, è titolare di una Licenza per servizi sui mercati dei capitali valida per svolgere attività di gestione di fondi ai sensi del Securities and Futures Act (Singapore Statute Cap. 289) ed è un Consulente finanziario asiatico esente ai sensi del Financial Advisers Act (Singapore Statute Cap.110). Sede legale: 138 Market Street, #05-01 CapitaGreen, Singapore 048946.

In Australia, questo materiale è diffuso tramite un accordo con Aviva Investors Pacific Pty Ltd (AIPPL) ed è esclusivamente rivolto agli investitori istituzionali. Si ricorda che AIPPL non effettua ricerca o analisi indipendenti in materia o per la preparazione del presente materiale. I destinatari del presente sono invitati a contattare AIPPL per qualsiasi questione derivante o legata al presente materiale. AIPPL, società di diritto australiano con Australian Business No. 87 153 200 278 e Australian Company No. 153 200 278, è titolare di una Licenza per servizi finanziari in Australia (AFSL 411458) rilasciata dall’Australian Securities and Investments Commission. Sede operativa: Level 27, 101 Collins Street, Melbourne, VIC 3000, Australia.

Il nome "Aviva Investors" nel presente materiale si riferisce nel complesso all’organizzazione di imprese consociate di gestione patrimoniale che opera sotto il nome di Aviva Investors. Ogni consociata di Aviva Investors è una controllata di Aviva plc, società finanziaria multinazionale quotata con sede nel Regno Unito.

Aviva Investors Canada, Inc (“AIC”) è situata a Toronto e ha sede nella regione nordamericana dell’organizzazione globale di imprese consociate di gestione patrimoniale che opera sotto il nome di Aviva Investors. AIC è registrata presso la Ontario Securities Commission come "Commodity Trading Manager", "Exempt Market Dealer", gestore di portafoglio e gestore di fondi di investimento. AIC è inoltre registrata come "Exempt Market Dealer" e gestore di portafoglio in ciascuna provincia del Canada e può anche essere registrata come gestore di fondi di investimento in alcune altre province applicabili.

Aviva Investors Americas LLC è accreditata a livello federale come consulente per gli investimenti presso la U.S. Securities and Exchange Commission. Aviva Investors Americas è anche consulente di trading su materie prime ("CTA") registrato presso la Commodity Futures Trading Commission ("CFTC") ed è membro della National Futures Association ("NFA"). Il Modulo ADV Parte 2A di AIA, con informazioni generali sull’azienda e sulle sue politiche, può essere richiesto a: Compliance Department, 225 West Wacker Drive, Suite 2250, Chicago, IL 60606.

AIQ Investment Thinking

Scopri il nostro punto di vista sui temi chiave che influenzano i mercati degli investimenti a livello globale.