Poiché molte banche centrali stanno iniziando a tagliare i tassi di interesse, le strategie obbligazionarie a breve termine possono offrire un complemento alle disponibilità liquide. Alastair Sewell approfondisce l'argomento.

Leggi questo articolo per scoprire:

- quanto è importante valutare l'esposizione al rischio di liquidità;

- le caratteristiche principali delle strategie obbligazionarie a breve termine;

- in che modo la strategia ReturnPlus di Aviva Investors può rappresentare una valida integrazione della liquidità.

Le ragioni per cui gli investitori detengono liquidità o attività simili alla liquidità sono molteplici. A grandi linee, la liquidità è la linfa vitale di qualsiasi organizzazione ed è sempre necessaria o generata in determinate quantità in funzione degli acquisti e delle vendite. In caso di azioni o eventi pianificati di maggiore portata o rilevanza (ad esempio, fusioni e acquisizioni, attività di finanziamento importanti, pagamento di dividendi), può essere opportuno costituire una riserva di liquidità. La liquidità ha poi un ruolo di contingenza: una riserva di valore contro eventi non noti.

In breve, la liquidità ha un valore. Un valore di cui, purtroppo, molti investitori non si rendono conto. Se non allocata correttamente, la liquidità può generare rendimenti deludenti. I tassi sui depositi overnight in banca sono, in genere, molto inferiori a quelli disponibili sul mercato interbancario. Gli investitori che tengono la liquidità in depositi bancari potrebbero quindi rinunciare a un potenziale guadagno. Al contrario, chi ha accesso ai tassi disponibili sul mercato interbancario, attraverso strumenti come i fondi comuni monetari, possono beneficiare di tassi interessanti.

Quando i tassi di interesse sono bassi, anche il reddito generato dalla liquidità sarà basso. Quando i tassi di interesse sono alti, la liquidità può offrire l'allettante prospettiva di buoni livelli di reddito combinati con i vantaggi chiave che essa comporta: stabilità del valore e accessibilità. Quando i tassi d'interesse cambiano, molti investitori valutano l'ammontare di liquidità che detengono, il modo in cui la detengono e l'opportunità di apportare modifiche alla loro allocazione.

In questo articolo, illustriamo alcune delle considerazioni che gli investitori devono fare per disinvestire dalla liquidità e le opzioni a loro disposizione.

Valutazione dell'esposizione alla liquidità

Quando si esamina l'allocazione della liquidità, è importante innanzitutto valutare i vantaggi della detenzione di liquidità e considerare se questa sia allocata nel modo più efficiente possibile.

Disponibilità finanziaria e flessibilità

La liquidità e le attività simili alla liquidità offrono disponibilità finanziaria e flessibilità senza pari. La liquidità consente un facile accesso ai fondi per far fronte a passività a breve termine e spese impreviste. In periodi di volatilità dei mercati, disporre di attività liquide può fornire un cuscinetto e consentire una rapida riallocazione per sfruttare le opportunità emergenti o riequilibrare i portafogli.

È importante sottolineare che un deposito a termine o un deposito in contanti fisso non fornisce liquidità. Sebbene i depositi in contanti fino a 90 giorni possano essere riconosciuti come "liquidità" ai fini contabili, tale liquidità non sarà disponibile fino alla scadenza del termine. Quindi, pur trattandosi di liquidità, non è prontamente disponibile come i depositi overnight o i fondi comuni monetari che offrono negoziazione e regolamento in giornata.

Conservazione del capitale

Uno dei vantaggi principali degli investimenti in liquidità e attività simili alla liquidità è la conservazione del capitale. In un contesto economico incerto, la sicurezza del capitale assume un'importanza primaria. La liquidità detenuta presso le banche è soggetta al rischio di credito della banca (se non beneficia di garanzie governative o meccanismi simili). I fondi comuni monetari, invece, diversificano il rischio su più controparti.

Bilancio e capitale

La liquidità svolge anche funzioni importanti per molti tipi diversi di entità, al di là dei suoi ruoli principali. Per fare qualche esempio:

- Società: liquidità e attività simili alla liquidità sono riportate nei bilanci e costituiscono un importante parametro per gli investitori. Le agenzie di rating tengono conto delle disponibilità liquide nelle loro metodologie di valutazione. Il mantenimento di determinati livelli di liquidità può essere una considerazione importante per queste terze parti.

- Compagnie assicurative: le autorità di regolamentazione del settore assicurativo si concentrano sul rischio di liquidità, anche per gli assicuratori del ramo vita. In alcune giurisdizioni, il meccanismo di allocazione della liquidità e gli stress test definiti dalle autorità di regolamentazione mirano a garantire che le compagnie assicurative dispongano di liquidità sufficiente per resistere agli sviluppi negativi del mercato. Liquidità e attività simili alla liquidità sono attività di alto "valore" in questi contesti.

- Fondi pensione: sebbene gli esborsi in contanti dai fondi agli iscritti siano prevedibili, quando i fondi utilizzano strategie di leva finanziaria, la liquidità (e quindi le attività liquide, compresa la disponibilità liquida) diventa un fattore importante da considerare.

Una fonte di rendimento

La liquidità può avere una cattiva reputazione. Molti ritengono che sia particolarmente vulnerabile all'erosione del valore causata dall'inflazione. Ma non è proprio così. È più corretto affermare che la liquidità depositata in banca può essere vulnerabile all'erosione del valore causata dall'inflazione.

In effetti, i tassi sui depositi offerti dalle banche potrebbero essere inferiori all'inflazione, causando un "cash drag".

D'altro canto, i tassi delle banche centrali, e quindi i tassi interbancari, superano in genere l'inflazione (vedi Figura 1). Pertanto, se un investitore può detenere liquidità a questi livelli o a livelli simili, può preservarne il valore in termini reali. I fondi comuni monetari puntano, in genere, a tassi interbancari come il Secured Overnight Financing Rate Data (SOFR) della Federal Reserve statunitense o lo euro short-term rate (€STR) della Banca Centrale Europea. La combinazione di rendimenti potenzialmente superiori all'inflazione e bassa volatilità può rendere i fondi comuni monetari un'allocazione interessante in generale, in particolare per la liquidità, in una serie di scenari di mercato.

Figura 1: Average cash returns, 1901-2022 (per cent)

Past performance is not a reliable indicator of future returns.

Source: Aviva Investors, Morningstar, DMS database. Data as of January 27, 2025.

Tuttavia, il reddito che i fondi comuni monetari possono generare varierà in funzione dei tassi delle banche centrali. Quando i tassi sono in calo, le opzioni simili alla liquidità, come le obbligazioni a breve termine, possono rappresentare un utile complemento ai fondi comuni monetari, offrendo potenzialmente rendimenti più elevati.

Strategie obbligazionarie a breve termine: una valida integrazione

Alcuni investitori, come quelli che dispongono di saldi di liquidità strategici o a più lungo termine, o quelli che cercano di aumentare il rendimento complessivo della loro allocazione di liquidità, possono trarre vantaggio dalla diversificazione delle loro allocazioni di liquidità in una gamma più ampia di opzioni.

Maggiore potenziale di rendimento

Le strategie obbligazionarie a breve termine possono rappresentare un'interessante integrazione degli investimenti in liquidità come i fondi comuni monetari. Queste strategie mirano, di solito, a ottenere rendimenti più elevati rispetto ai fondi comuni monetari, investendo in una gamma più ampia di titoli e con scadenze più lunghe. Estendendo leggermente l'orizzonte di investimento, possono conseguire rendimenti più elevati rispetto agli strumenti di liquidità e simili alla liquidità, migliorando così i rendimenti complessivi del portafoglio.

Vantaggi della diversificazione

L'integrazione di strategie obbligazionarie a breve termine in un portafoglio può offrire vantaggi in termini di diversificazione. Queste strategie investono tipicamente in un'ampia gamma di titoli, tra cui titoli di Stato, obbligazioni societarie e titoli garantiti da attività. Tale diversificazione contribuisce a distribuire il rischio e può favorire rendimenti più stabili. Una differenza fondamentale rispetto ai fondi comuni monetari è l'esposizione alle banche. La maggior parte dei fondi comuni monetari ha un'esposizione elevata alle banche, mentre le strategie obbligazionarie a breve termine possono diversificare in altri settori e tipi di titoli.

Considerazioni sulla selezione

Una delle considerazioni chiave per gli investitori che stanno valutando un'allocazione alle strategie obbligazionarie a breve termine è la loro esposizione al rischio. A causa della più ampia gamma di profili di rischio rispetto ai fondi comuni monetari, gli investitori devono tenere conto di ulteriori fattori.

- Esposizione al rischio di tasso di interesse: molte strategie obbligazionarie a breve termine comportano un'esposizione al rischio di tasso di interesse. Molte di esse detengono obbligazioni a tasso fisso con scadenze comprese tra i tre e i cinque anni. Ciò equivale a una duration significativamente più elevata rispetto ai fondi comuni monetari. Alcune strategie all'interno della categoria coprono il rischio di tasso di interesse, in modo naturale, ossia allocando principalmente in strumenti a tasso variabile, o utilizzando strumenti derivati plain vanilla, come gli swap su tassi di interesse. Le strategie con livelli più elevati di duration del tasso di interesse saranno più sensibili alle variazioni dei tassi di interesse.

- Esposizione al rischio di spread: queste strategie saranno anche più sensibili alle variazioni degli spread creditizi rispetto ai fondi comuni monetari. Al contrario, saranno meno sensibili alle variazioni degli spread creditizi rispetto alle strategie di credito a medio termine. La duration dello spread creditizio è una misura di quanto i prezzi variano in relazione ai movimenti degli spread creditizi, che riflettono il rischio relativo di insolvenza. Le strategie obbligazionarie a breve termine hanno una gamma di esposizioni alla duration dello spread creditizio fino a circa cinque anni. Livelli medi più bassi comportano solitamente una minore volatilità.

- Esposizione al rischio di credito: molti fondi comuni monetari limitano la loro selezione di crediti a emittenti con rating superiore a una soglia minima, ad esempio “A”. Le strategie obbligazionarie a breve termine possono avere una propensione al rischio più ampia. Molti, infatti, sono investitori attivi nel credito societario. Se da un lato questa esposizione può portare alla diversificazione e a rendimenti potenzialmente più elevati, dall'altro lo fa a scapito di un maggiore rischio di insolvenza. Le società con rating BBB sono moltissime. Infatti, i titoli "fallen angel" sono definiti come entità precedentemente investment grade (tipicamente nella fascia BBB) che sono state declassate a speculative grade. Alcune strategie obbligazionarie a breve termine includono anche allocazioni speculative grade. I rischi dei titoli speculative grade sono elevati.

- Classi di attività: l'esposizione societaria può essere significativa in alcune strategie obbligazionarie a breve termine. Altre possono adottare un approccio differenziato e optare per altre classi di attività. Le obbligazioni garantite, ad esempio, hanno in genere un rating tripla A e possono generare rendimenti più elevati rispetto a strumenti con rating analogo. Alcune cartolarizzazioni di alta qualità possono anche generare rendimenti aggiuntivi per unità di rischio. Dal punto di vista dell'investitore, è importante comprendere l'esposizione al rischio della strategia in questione.

Case study: strategia ReturnPlus di Aviva Investors

La strategia ReturnPlus di Aviva Investors esemplifica i potenziali vantaggi delle strategie obbligazionarie a breve termine. Si concentra sul conseguimento di rendimenti migliori attraverso un portafoglio diversificato di obbligazioni a breve scadenza, comprese obbligazioni governative e societarie.

Metriche di performance

I dati storici sulla performance indicano che la strategia ReturnPlus di Aviva Investors ha costantemente offerto rendimenti superiori rispetto agli investimenti tradizionali in strumenti di liquidità e simili alla liquidità. Anche i rendimenti corretti per il rischio della strategia sono stati favorevoli, rendendola un'opzione interessante per gli investitori istituzionali che cercano di ottimizzare i propri portafogli.

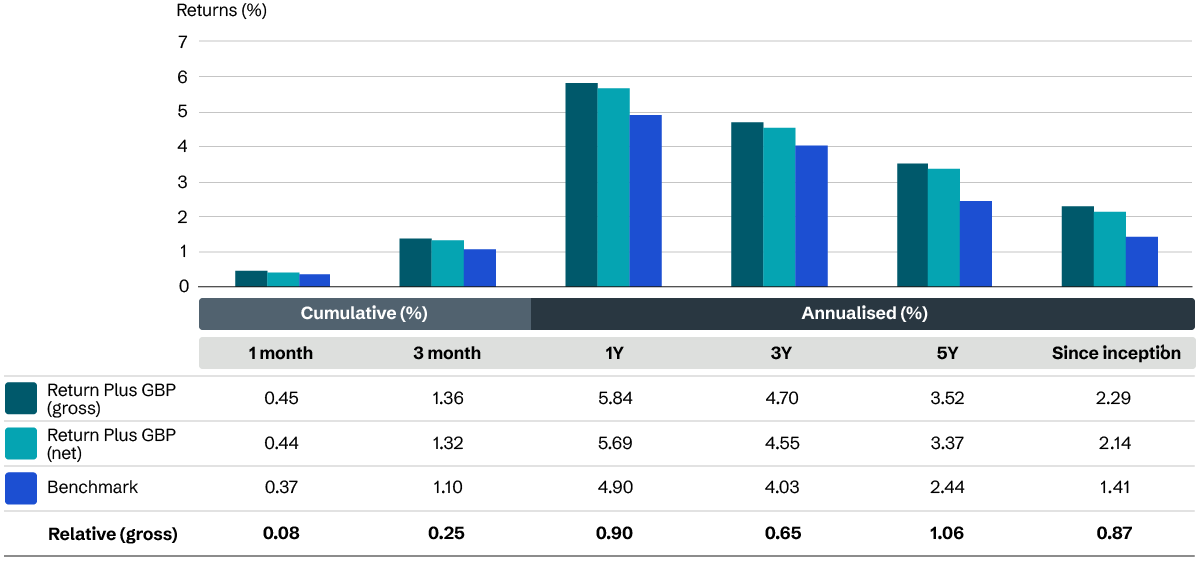

Figura 2: GBP: Investment Growth

Past performance is not a reliable indicator of future returns.

1. Inception date is 31 October 2014.

2. Performance net of indicative investment management fees of 15 bps. The effect of fees will reduce the overall return from the investor.

3. Benchmark is SONIA: Sterling Overnight Index Average.

Source: Morningstar as at 30th June 2025.

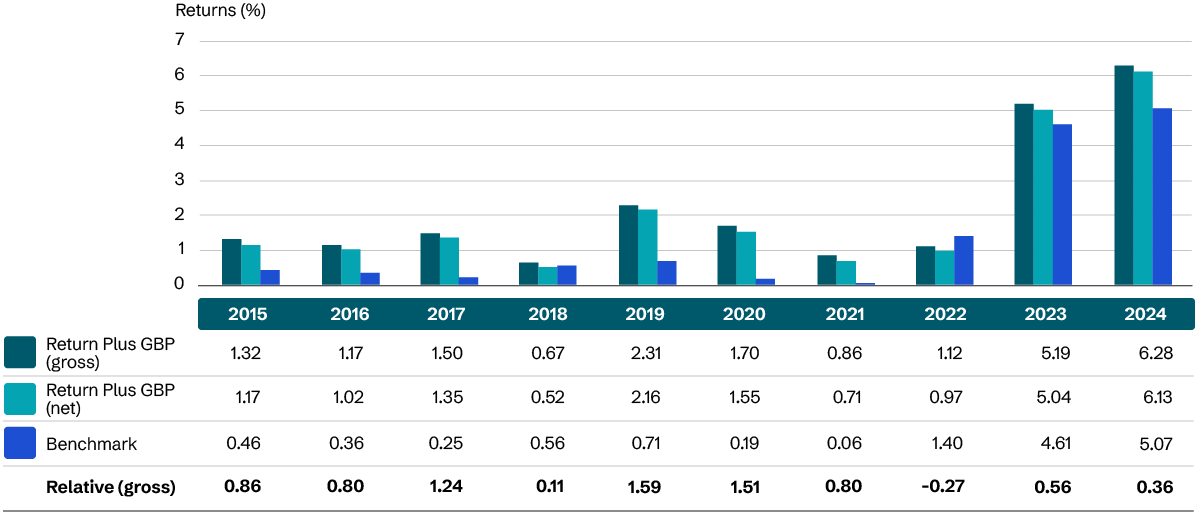

Figura 3: GBP Calendar year performance

Past performance is not a reliable indicator of future returns.

1. Inception date is 31 October 2014.

2. Performance is expressed gross of fees and fund expenses, in GBP. Performance net of indicative investment management fees of 15 bps. The effect of fees will reduce the overall return from the investor.

3. Benchmark is SONIA: Sterling Overnight Index Average. GIPS composite disclaimer can be found in the Appendix.

Source: Morningstar as at 30th June 2025.

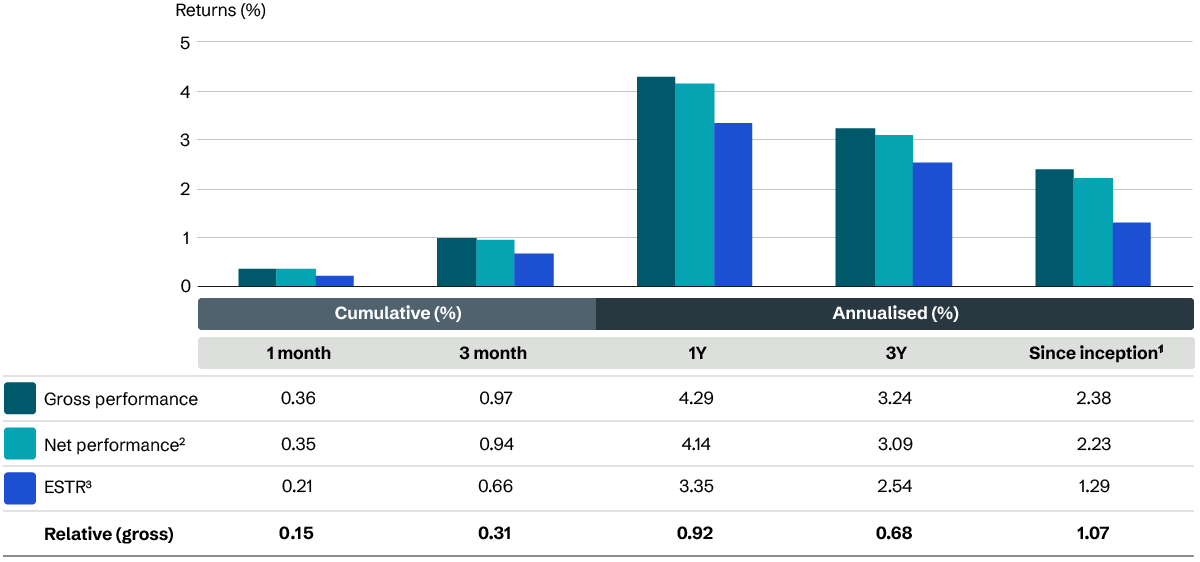

Figura 4: EUR: Investment Growth

Past performance is not a reliable indicator of future returns.

1. Inception date is 17 March 2020.

2. Performance net of indicative investment management fees of 15 bps. The effect of fees will reduce the overall return from the investor.

3. Benchmark is ESTR Euro Short Term Rate.

Source: Morningstar as at 30th June 2025.

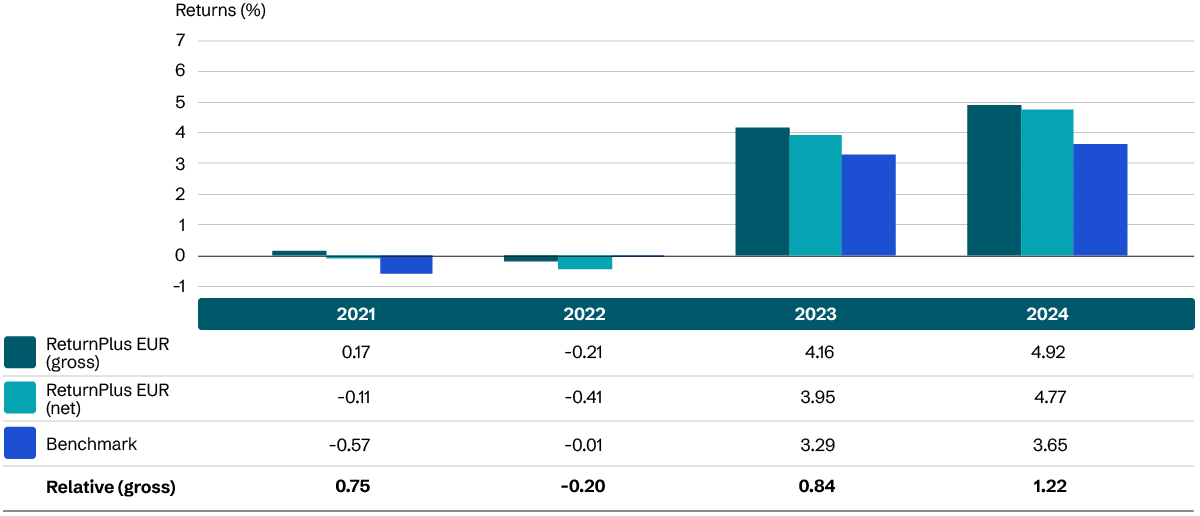

Figura 5: EUR: Investment Growth

Past performance is not a reliable indicator of future returns.

1. Inception date is 17 March 2020

2. Performance net of indicative investment management fees of 15 bps. The effect of fees will reduce the overall return from the investor.

3. Benchmark is ESTR Euro Short Term Rate

Source: Morningstar as at 30th June 2025.

Asset allocation

A differenza di molte strategie obbligazionarie a breve termine, ReturnPlus ha un'allocazione minima di qualità creditizia pari ad A, paragonabile a quella dei fondi comuni monetari. Questa maggiore attenzione alla qualità la differenzia dalle strategie con esposizioni creditizie societarie BBB o inferiori. Le allocazioni primarie di ReturnPlus sono in obbligazioni garantite e in obbligazioni sovrane, sovranazionali e di agenzie, differenziandosi ancora una volta dalle tradizionali strategie obbligazionarie a breve termine sul credito societario.

Inoltre, ReturnPlus copre il rischio di tasso di interesse, con una conseguente esposizione neutrale dal punto di vista della duration. Ciò contribuisce alla minore volatilità di ReturnPlus rispetto a molte altre strategie obbligazionarie a breve termine.

Gestione del rischio

La gestione del rischio è una componente fondamentale della strategia ReturnPlus di Aviva Investors. La strategia impiega un'analisi rigorosa del credito e tecniche di gestione del rischio del tasso di interesse per garantire che il portafoglio rimanga resiliente in condizioni di mercato mutevoli. Questo approccio è in linea con gli obiettivi di gestione del rischio delle compagnie assicurative e dei fondi pensione.

Conclusioni

La decisione di disinvestire dalla liquidità a favore di obbligazioni a breve duration richiede un'attenta valutazione di molteplici fattori, tra cui la liquidità, il rischio e i requisiti normativi. Strategie come ReturnPlus di Aviva Investors offrono una valida alternativa per migliorare i rendimenti mantenendo un profilo di rischio prudente. Incorporando in modo efficace queste strategie nei loro portafogli, gli investitori istituzionali possono raggiungere un equilibrio tra stabilità e crescita in un panorama finanziario in continua evoluzione.