Ciertas megatendencias están cambiando el mundo y creando nuevas oportunidades y riesgos para los inversores en los mercados privados.

Lea este artículo para comprender:

- qué megatendencias duraderas acabarán condicionando las economías del mañana,

- por qué es fundamental tenerlas en cuenta al invertir en los mercados privados, y

- cómo pueden integrarse en los análisis y las decisiones de inversión.

Se denomina "megatendencias" a los factores duraderos que rigen la evolución del mundo ―ya sea en los ámbitos de la tecnología, la demografía, el cambio climático o la geopolítica― e influyen en diferentes aspectos de nuestras sociedades y economías.

Son complejas por naturaleza, están interconectadas y tienen consecuencias de importancia trascendental; de ahí que resulte difícil cuantificar su efecto sobre los riesgos y el rendimiento de los activos a largo plazo. Ahora bien, para evaluar con más precisión las oportunidades y los riesgos de inversión hay que pasar estas megatendencias a un marco coherente y aplicable.

Su importancia es clave en los mercados privados, ya que las inversiones tienen un carácter largoplacista y son menos líquidas y transparentes que sus homólogas en los mercados cotizados. Los inversores son cada vez más conscientes de que los mercados privados ofrecen perfiles de riesgo y rentabilidades distintos de los de los mercados públicos (véase Private Markets Study 2025).1

Hemos agrupado las megatendencias en cinco temáticas generales para ofrecer un panorama de las consecuencias suficientemente amplio, sin entrar en tecnicismos. Nos hemos propuesto elaborar un método de análisis claro y comprensible para evaluarlas y, de esta manera, facilitar que las decisiones de inversión se tomen con conocimiento de causa.

Gracias a nuestra plataforma de mercados privados y a los contactos en una de las principales franquicias de Europa, hemos podido aprovechar las ventajas operativas y los conocimientos de los equipos de inversión para sentar las bases de nuestro planteamiento. Posteriormente, hemos conectado las conclusiones con los datos de la investigación de terceros y la que hemos llevado a cabo a fin de desarrollar un marco.

Las cinco megatendencias que hemos definido en nuestro modelo TREND son las siguientes:

- T de "tecnología"

- R de "resiliencia frente a los riesgos climáticos y medioambientales"

- E de "transición energética"

- N de "nuevo orden mundial"

- D de "cambios demográficos"

En este artículo analizaremos cada una de las tendencias y aportaremos algunos ejemplos de sus implicaciones para las inversiones en activos inmobiliarios, el sector público y las empresas, así como para el capital riesgo y el capital natural, que empiezan a despuntar.

"T": la tecnología impulsará el cambio

La tecnología seguirá siendo un catalizador esencial de innovación y crecimiento económico. Se tiende a una digitalización cada vez más acusada de la economía, impulsada por la automatización, los sistemas y los datos, sin olvidar los grandes descubrimientos tecnológicos, como los materiales avanzados, la biotecnología y la inteligencia artificial (IA), que aumentarán la eficiencia de productos y técnicas.

Se construirán más infraestructuras y servicios específicos para fomentar el desarrollo y la adopción de la IA, con las oportunidades de inversión que ello supone. A su vez, la integración de la IA en los modelos de negocio y la automatización de los procesos manuales incrementará la eficiencia. Este cambio, sin embargo, podría desestabilizar los modelos de negocio y dejar obsoletos ciertos empleos.

Dicho esto, hay otras tendencias que van a condicionar las economías al margen de la IA y a muy largo plazo.

En el ámbito de la fabricación avanzada, las innovaciones en los procesos de producción, como la impresión 3D y la automatización, están transformando las capacidades y la eficiencia.

La adopción de soluciones basadas en las energías limpias se ha popularizado en casi todos los sectores de la economía: hablamos de las tecnologías centradas en las fuentes de energía renovables, como la solar y la eólica, así como de los avances en el almacenamiento de energía y la gestión de redes eléctricas.

La ciencia de los materiales sigue desarrollando nuevos productos con propiedades únicas. Así, por ejemplo, el grafeno y otros nanomateriales pueden utilizarse en diversos sectores, como la electrónica o los servicios sanitarios.

La computación cuántica, aún en sus inicios, podría multiplicar la potencia informática y darnos las herramientas para resolver problemas complejos fuera de las capacidades de los ordenadores convencionales.

Los avances en biotecnología, desde la edición genómica hasta la medicina personalizada o la biología sintética, abren nuevas puertas en los ámbitos de la salud y la agricultura.

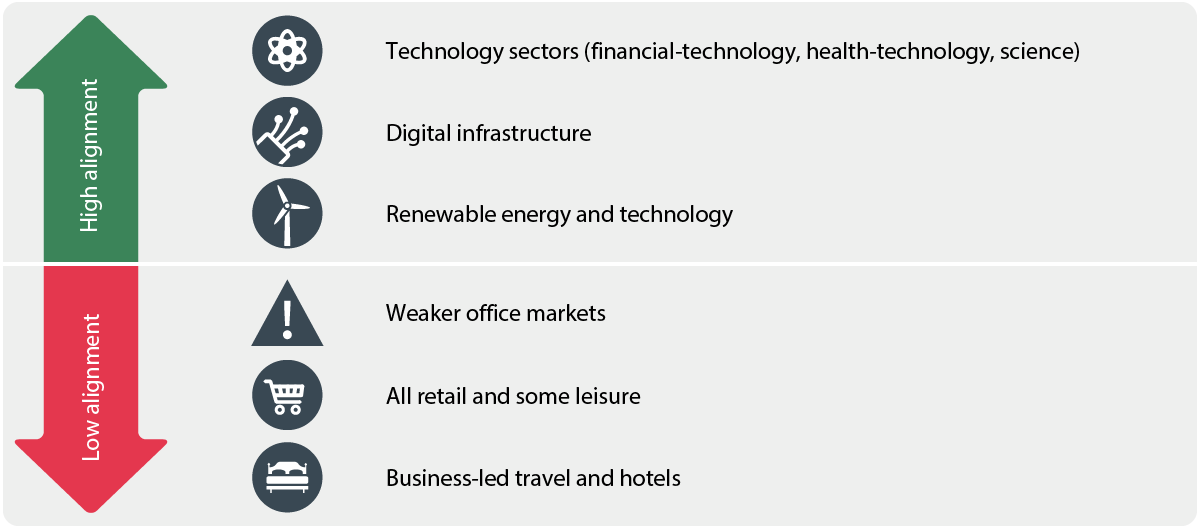

Figura 1: Sectors most and least aligned to technological changes

Source: Aviva Investors, as of May 2025.

"R": la resiliencia frente al cambio climático es un factor de riesgo clave

Comprender el ritmo y la dimensión de los riesgos del cambio climático, con factores como las olas de calor, el aumento de los niveles del mar, las fluctuaciones térmicas o la degradación de la biodiversidad es fundamental para los activos reales. Por tanto, hemos de analizar el riesgo físico en los sectores de los mercados privados, especialmente si una inversión tiene exposición directa a un activo real subyacente.

El riesgo físico viene dado principalmente por la ubicación y comprende los fenómenos meteorológicos extremos (como los mencionados en el párrafo anterior) que tienen consecuencias sobre el suelo, los inmuebles y los activos de infraestructura. La frecuencia de estos fenómenos ha ido en aumento durante las últimas décadas (véaseel gráfico 2). En este sentido, los activos y las ubicaciones que, por su naturaleza, sean más resilientes estarán más protegidos frente a los riesgos bajistas. Si el resto de las condiciones económicas se mantienen, esta resiliencia debería traducirse en primas de seguro más baratas y, por ende, en más ganancias para los inversores.

Figura 2: Global reported natural disasters by type, 1970 to 2024

Note: Data includes disasters recorded up to April 2024.

Source: Aviva Investors, Our World in Data, as of April 11, 2024.2

Entretanto, la adaptación al cambio climático implica protegerse frente a las consecuencias actuales o futuras. Es posible que las urbes, los centros económicos y la infraestructura esencial se beneficien de los planes de adaptación. No obstante, siguen faltando estrategias para prevenir dichos riesgos a largo plazo. Por último, la infraestructura linear de redes, como los cables, las líneas eléctricas o las vías ferroviarias que abarcan grandes superficies, pueden ser más vulnerables ante las graves perturbaciones, ya que el daño en un único punto puede poner en jaque a toda la red.

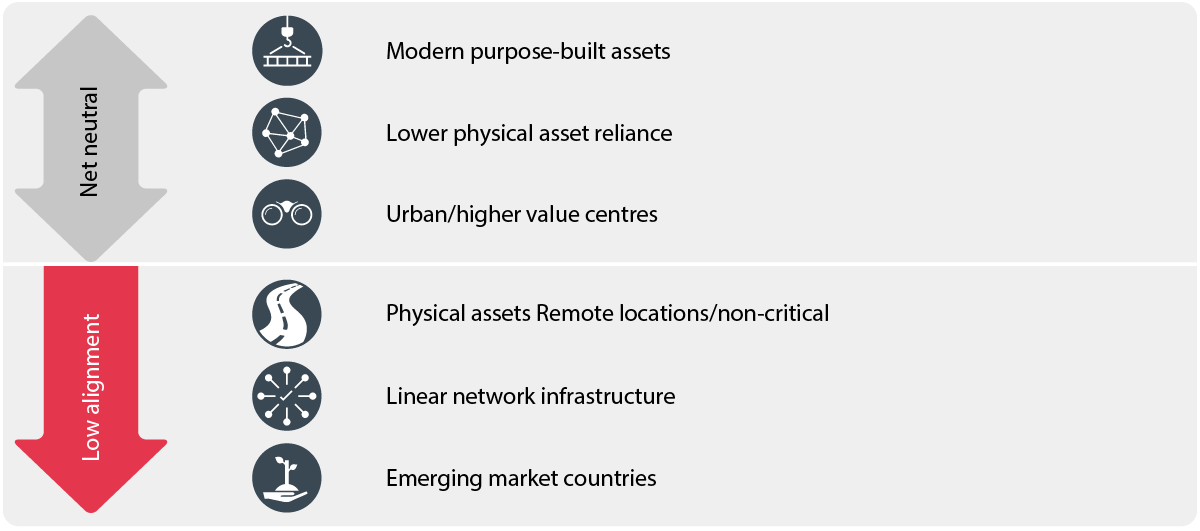

Figura 3: Physical climate risk will have a lower impact on certain assets

Source: Aviva Investors, as of May 2025.

"E": la transición energética

Las economías deben transformarse y pasar de los combustibles fósiles a la electricidad de cero emisiones netas como la principal fuente de energía si pretenden reducir las emisiones de gases de efecto invernadero a nivel mundial y poner coto al cambio climático. Ahora bien, la transición también exige mejorar la eficiencia energética de los edificios y los procesos industriales a fin de reducir el consumo y las emisiones, algo clave para reducir los costes y mejorar la competitividad económica.

La adopción de medidas y de normas en pro de la transición energética es fundamental, como las subvenciones a las energías renovables, la tarificación del carbono, los objetivos de emisiones y los requisitos de certificación de rendimiento energético. Las políticas en este sentido están evolucionando a distinto ritmo en cada país, pero es esencial que los modelos de negocio se anticipen al cambio para evitar futuros costes.

Los inversores deben comprender los riesgos del mercado y las tecnologías, así como los tiempos de adopción de las políticas en las distintas regiones, empresas y activos.

Para afrontar esta transición, los inversores deben comprender los riesgos del mercado y las tecnologías, así como los tiempos de adopción de las políticas en las distintas regiones, empresas y activos.

Los activos con un consumo más intensivo son los centros de datos y, en el ámbito inmobiliario, los hoteles y los centros comerciales. No obstante, la intensidad energética y las emisiones de carbono de los edificios están estrechamente vinculadas a su antigüedad y a los niveles de actividad, por lo que los activos más problemáticos podrían ser precisamente los más antiguos, menos eficientes energéticamente y con costes de renovación más elevados, como las viviendas sociales de hace años. Por su parte, la mayoría de los propietarios de fábricas o instalaciones logísticas todavía no han emprendido la transición y siguen operando con altos niveles de emisiones. Estos activos conllevan riesgos, puesto que podrían incumplir las normativas o soportar el encarecimiento de la energía, pero también pueden suponer oportunidades para los inversores a largo plazo que traten de obtener valor por medio de la descarbonización y el reposicionamiento de activos.

En el extremo contrario, algunos de los sectores más resilientes son el autoalmacenaje, las oficinas de lujo y la vivienda unifamiliar, pues suelen presentar diseños modernos para ahorrar energía y reducir las emisiones operativas.

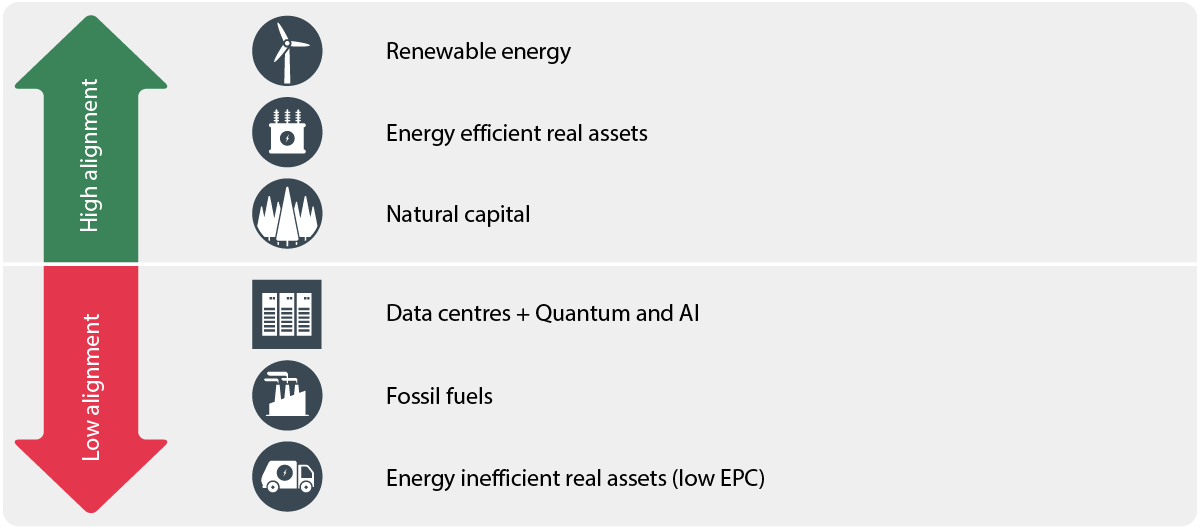

Figura 4: Sectors most and least aligned to the energy transition

Source: Aviva Investors, as of May 2025.

"N": un nuevo orden mundial

El tablero geopolítico está cambiando. No solo se trata de la desglobalización, sino de otras circunstancias a nivel mundial que afectan a los mercados privados, como las migraciones, la movilidad, los conflictos y la seguridad energética y de los datos.

Tras 80 años de liberalización del comercio, el proteccionismo vuelve a defenderse como un modo de proteger los sectores industriales nacionales, mientras que las cadenas de suministro se reconfiguran en favor de aliados estratégicos (véase el gráfico 5).

Figura 5: World value of exported goods and services as a share of GDP, 1970-2023 (per cent)

Source: Aviva Investors, World Bank Group, 2023.3

La seguridad y la resiliencia son los principales intereses de los Gobiernos: los países otorgan cada vez más importancia a la defensa, la seguridad energética, la seguridad de los datos y la protección frente a amenazas no convencionales y ciberataques.

Los factores políticos y sociales contribuyen a alterar el panorama geopolítico, como los efectos de la desigualdad social y la escasez de vivienda, el auge de los nacionalismos y los populismos, y los problemas en torno a los flujos de migrantes, desplazados y expatriados.

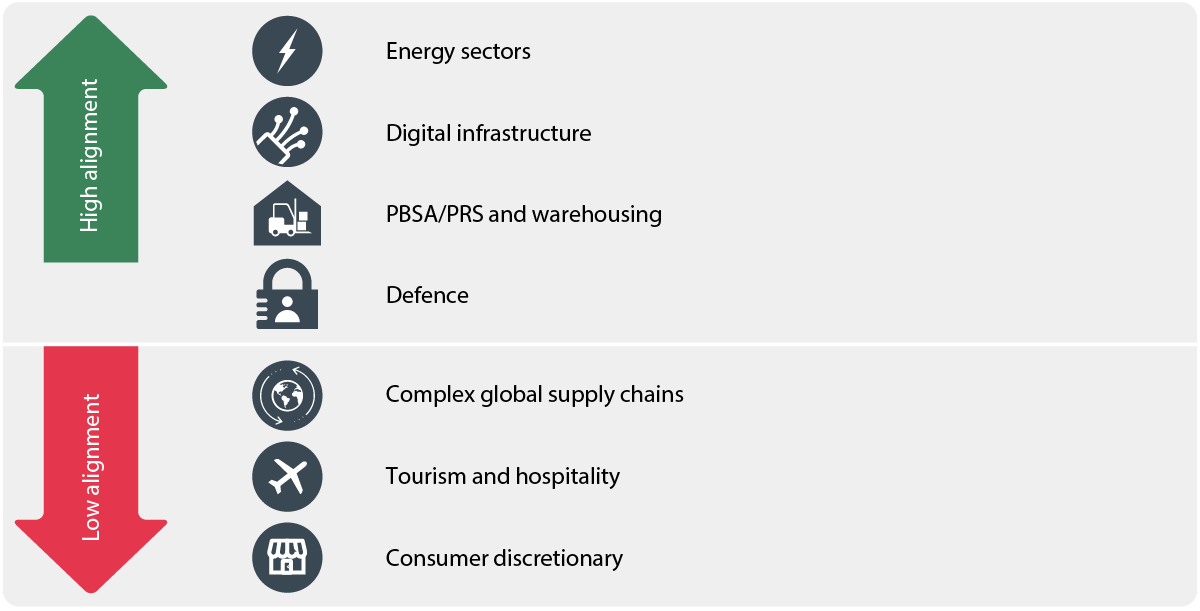

Figura 6: Sectors most and least aligned to the new global order

Source: Aviva Investors, as of May 2025.

"D": cambios en la demografía

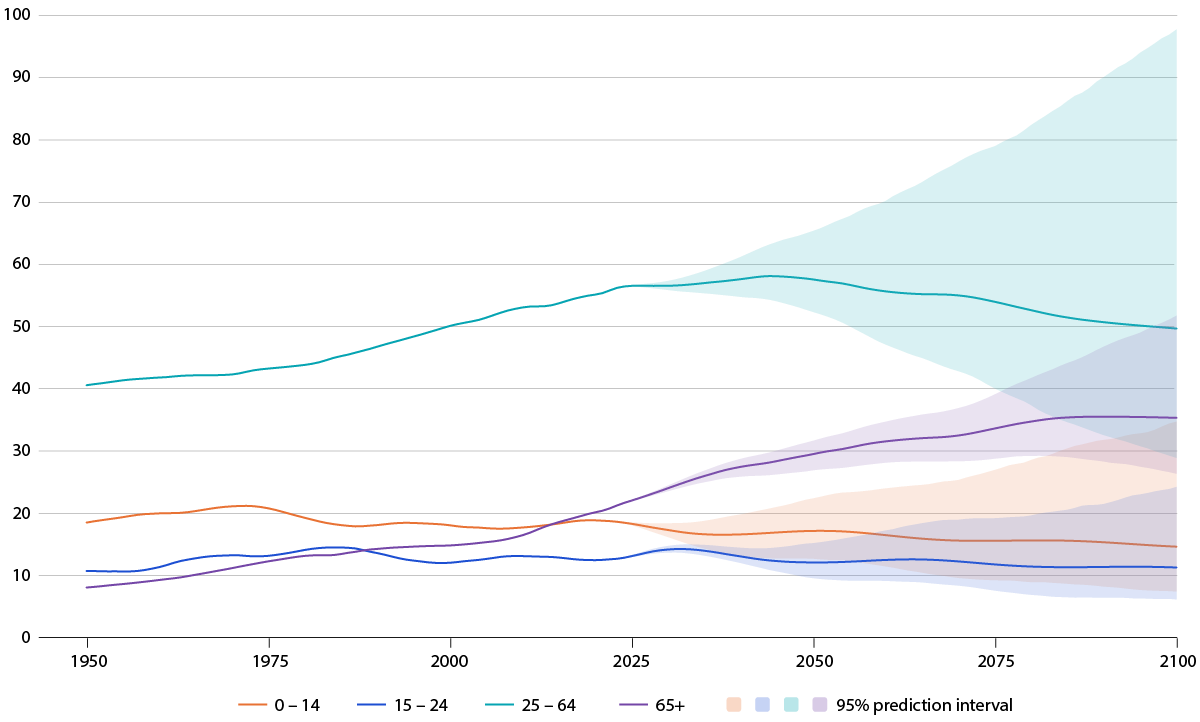

El aumento de la esperanza de vida y las tasas de nacimiento, aunque más bajas, implican que la población sigue creciendo, aunque también envejece (véase el gráfico 7). Esta tendencia se traduce en necesidades sociales cambiantes, transforma la demanda de vivienda y plantea nuevos problemas económicos dado que hay cada vez menos trabajadores y más pensionistas, aunque este patrón cambia en función de la región.

Figura 7: Northern Europe population by age group, 1950-2100 (in millions)

Source: Aviva Investors, United Nations.4

En los países emergentes, el crecimiento de las clases medias también está transformando las economías y la demanda de los consumidores. En el mundo hay otras tendencias poblacionales y preferencias que también están mutando o que se están reforzando. El éxodo rural y la digitalización del comercio y la vida están cobrando cada vez más impulso, así como el interés por la vivienda unipersonal, la sostenibilidad y el respeto del medioambiente.

Figura 8: Sectors most and least aligned to demographic changes

Source: Aviva Investors, as of May 2025.

Las megatendencias son difíciles de cuantificar, pero no deben obviarse

Con este panorama, el equipo de mercados privados ha analizado y valorado sus posibles consecuencias y ha asignado puntuaciones a las clases de activos subyacentes en función de su ajuste a cada tendencia. Estas puntuaciones se basan en la combinación de factores cuantitativos y cualitativos, así como en la opinión de expertos de cara a los próximos 10 años, y son aplicables a las inversiones en deuda y capital en los mercados privados europeos. Por ende, nuestro modelo TREND ofrece un marco más amplio para integrar las evaluaciones de riesgos por sector a largo plazo al invertir en mercados privados y construir carteras.

Las megatendencias son solo una parte de una evaluación más amplia

Las megatendencias sirven como consideración de valor en nuestro proceso de inversión, pero son solo una parte de una evaluación más amplia. También insistimos en la importancia de las particularidades de cada activo, ya que son fundamentales a la hora de configurar el perfil de riesgo y rentabilidad, dada la heterogeneidad de las inversiones en los mercados privados.

Una puntuación baja implica que la tendencia puede ser un problema o un riesgo para las inversiones; una valoración neutra significa que los factores negativos podrían compensarse con los positivos, y una calificación alta indica que la tendencia presenta más oportunidades que riesgos. Además, todas las puntuaciones se facilitan en términos comparativos. Cada equipo ha calibrado su puntuación TREND por clases de activos (véase el gráfico 9).

Figura 9: TRENDs in private markets

Source: Aviva Investors, as of May 2025.

Este marco pone sobre la mesa qué estrategias y sectores pueden ser más acordes a las megatendencias, como las infraestructuras de energías renovables, las tecnologías de la información, o, dentro del sector inmobiliario, el segmento de las oficinas de lujo.

El marco TREND es nuestro grano de arena al mundo de las evaluaciones expertas de riesgo y remuneración y a los métodos de análisis sectorial general

También es una forma de prevenir los posibles riesgos, de manera que los inversores puedan tratar de mitigarlos con sus decisiones de inversión y de construcción de carteras. En el sector inmobiliario, por ejemplo, las oficinas de segunda categoría, los comercios y los establecimientos de ocio apenas se ajustan a las megatendencias. Los inversores en estos sectores deberían elegir con mucho cuidado y tener presente que los riesgos a largo plazo podrían implicar una prima de riesgo más elevada.

La interacción entre megatendencias, sectores y prácticas de inversión es compleja y dinámica, y muchas clases de activos subyacentes pueden ajustarse a algunas megatendencias y no a otras. Por ejemplo, las ciencias de la vida cuentan con una puntuación alta en las megatendencias de la tecnología y el cambio demográfico, ya que la inversión en laboratorios farmacéuticos apoya el desarrollo de fármacos como las vacunas o nuevos tratamientos contra el cáncer. No obstante, estos centros requieren mucha energía, sobre todo por las exigencias estrictas para preservar la esterilidad de los entornos y evitar la propagación de patógenos. Los inversores deben resolver los pros y los contras que presenta cada activo con un análisis financiero y de riesgo/remuneración específico.

El marco TREND es, por tanto, nuestro grano de arena al mundo de las evaluaciones expertas de riesgo y remuneración y a los métodos de análisis sectorial general. Mediante el estudio de estos catalizadores a largo plazo, así como de sus dinámicas, los inversores pueden detectar oportunidades interesantes y obtener rentabilidad.