Eine Reihe von Megatrends verändern die Welt. Daraus entstehen neue Chancen und Risiken für Investments an den Private Markets.

Dieser Artikel beschäftigt sich mit folgenden Themen:

- Welche langfristigen Megatrends die Wirtschaft von morgen prägen

- Warum diese Trends ein Schlüsselfaktor bei der Bewertung von Anlagen an den Private Markets sind

- Wie sie in Analysen und Anlageentscheidungen einbezogen werden können

Unter „Megatrends“ sind die großen langfristigen Trends zu verstehen, die unsere Welt prägen (neue Technologien, demografischer Wandel, Klimawandel und eine neue geopolitische Ordnung) und damit in vielen verschiedenen Bereichen zu Veränderungen in Wirtschaft und Gesellschaft führen.

Es handelt sich dabei um hochkomplexe und interdependente Prozesse von großer Tragweite. Welche Auswirkungen diese auf die langfristigen Risiken und die Wertentwicklung von Anlagen haben werden, ist daher schwer zu quantifizieren. Um sich ein klareres Bild von diesen Anlagechancen und den damit verbundenen Risiken machen zu können, ist es jedoch unabdingbar, diese Megatrends in einen kohärenten und praxistauglichen Analyserahmen zu übersetzen.

Dies gilt in besonderem Maße für die Private Markets, wenn man sich vor Augen hält, dass hier grundsätzlich länger investiert wird und Liquidität und Transparenz im Vergleich zu den öffentlichen Märkten geringer sind. Private Markets haben ein anderes Risiko/Rendite-Profil als öffentliche Märkte. Dafür entwickeln Asset Allocator derzeit ein wachsendes Bewusstsein (siehe Private Markets Study 2025).1

Dies hat uns dazu veranlasst, aus den zu beobachtenden Veränderungsprozessen eine Grundstruktur mit fünf übergeordneten Themenbereichen zu entwickeln, die breit genug gefasst sind, um die Megatrends in all ihren Auswirkungen abzubilden, ohne die Dinge mit einem zu engmaschigen Analyserahmen unnötig kompliziert zu machen. Unser Ziel war ein klarer und kompakter Ansatz für die Analyse von Megatrends als Grundlage für bessere, fundiertere Anlageentscheidungen.

Unsere Private-Markets-Plattform bündelt die Ressourcen eines der Player mit der größten Marktpräsenz in Europa. Damit profitieren wir von Synergieeffekten und geballten Analysekapazitäten, die unseren Blick weiten. Diese Erkenntnisse bilden in Kombination mit externem und internem Research die Grundlage für unseren Analyserahmen.

Folgende fünf „TRENDs“ haben wir identifiziert:

- Technologie

- Resilienz in Bezug auf Klima- und Umweltrisiken

- Energiewende

- Neue Weltordnung und

- Demografie

In diesem Beitrag beleuchten wir jeden einzelnen dieser Trends und zeigen an Beispielen, welche Implikationen diese für Anlagen in Immobilien, Infrastruktur, im öffentlichen Sektor und im Unternehmenssektor sowie in den neuen Kategorien Venture Capital und Naturkapital haben.

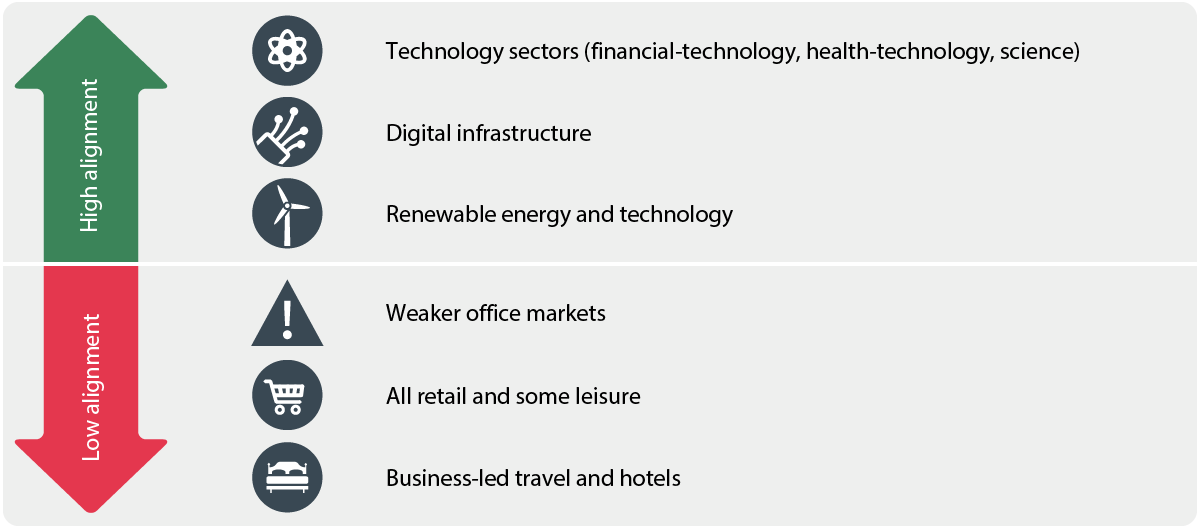

„T“ Technologie als Motor des Wandels

Technologie wird weiterhin eine der zentralen treibenden Kräfte hinter Innovation und Wirtschaftswachstum sein. Der Trend geht hin zu einer zunehmenden Digitalisierung der Wirtschaft, mit Automatisierung, Systemen und Daten als tragenden Säulen dieses Prozesses. Technologie umfasst jedoch auch ein breiteres Spektrum an neuen Entwicklungen, die Produktverbesserungen oder Effizienzsteigerungen im technischen Bereich bringen, wie neue Werkstoffe, Biotechnologie und künstliche Intelligenz (KI).

Spezielle Infrastruktur und Dienstleistungen zur Weiterentwicklung von künstlicher Intelligenz und für deren verstärkten Einsatz in der Praxis werden an Bedeutung gewinnen und Anlagechancen bieten. Von der Integration von KI in Geschäftsmodelle und der Automatisierung manueller Prozesse sind wiederum Effizienzsteigerungen zu erwarten. Es sind dadurch jedoch auch Geschäftsmodelle und Arbeitsplätze gefährdet.

Jenseits von KI und auf ganz lange Sicht zeichnen sich auch andere Trends ab, welche die Wirtschaft verändern werden.

Im Bereich Advanced Manufacturing eröffnen Innovationen in Produktionsprozessen wie 3D-Druck und Automatisierung ganz neue Perspektiven in puncto Produktionskapazitäten und Effizienz.

Fast in allen Branchen setzen die Unternehmen zunehmend auf saubere Energie und damit auf Technologien auf Basis erneuerbarer Energiequellen wie Sonne und Wind. Auch der technische Fortschritt in den Bereichen Energiespeicher und Netzmanagement spielt eine wichtige Rolle.

In der Materialforschung werden immer neue Werkstoffe mit besonderen Eigenschaften entwickelt. Exemplarisch sind hier Graphen und andere Nanomaterialien zu nennen, die in verschiedenen Branchen zum Einsatz kommen. Das Spektrum reicht dabei von der Elektronik bis zur Gesundheitsversorgung.

Das noch in den Kinderschuhen steckende Quantencomputing verspricht einen Quantensprung in der Entwicklung der Rechenleistung. Mit Quantencomputern soll es möglich werden, komplexe Probleme zu lösen, an denen herkömmliche Computer scheitern.

Mit Fortschritten in der Biotechnologie vom Genom-Editing bis hin zu personalisierter Medizin und synthetischer Biologie bieten sich im Gesundheitsbereich und in der Landwirtschaft ganz neue Möglichkeiten.

Abbildung 1: Sectors most and least aligned to technological changes

Source: Aviva Investors, as of May 2025.

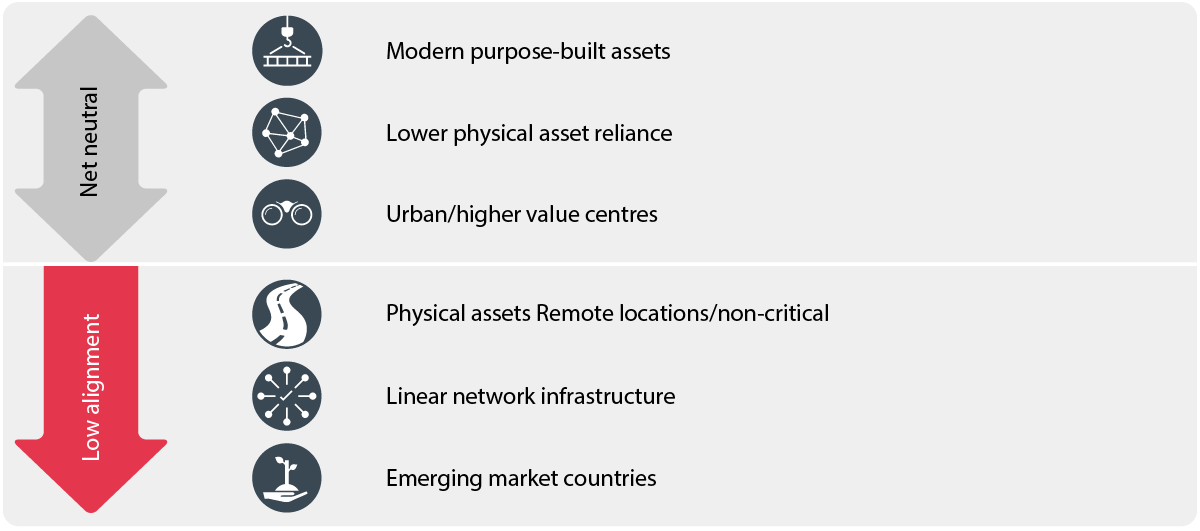

„R“: Klimaresilienz ist ein zentraler Risikofaktor

Entwicklungsgeschwindigkeit und Ausmaß physischer Klimarisiken zu verstehen, die durch Faktoren wie Hitzewellen, steigende Meeresspiegel, Temperaturschwankungen und den massiven Rückgang der Biodiversität verursacht werden, ist bei Real Assets von enormer Relevanz. Wir haben daher über das gesamte Spektrum der Private Markets ein Auge auf physische Risiken. Besonders wichtig ist dies bei direktem Exposure in Bezug auf Sachwerte als Portfoliobestandteile.

Das physische Risiko ist in erster Linie standortabhängig und umfasst Extremwetterereignisse (Hitzewellen, steigende Meeresspiegel, Flutrisiken, Temperaturschwankungen) mit Auswirkungen auf Boden, Gebäude und Infrastruktur. Die Häufigkeit solcher Ereignisse hat in den letzten Jahrzehnten zugenommen (siehe Abbildung 2). Resilientere Anlagen und Standorte sollten von Abwärtsrisiken naturgemäß weniger stark betroffen sein. Ceteris paribus sollte sich diese Resilienz in geringeren erwarteten Versicherungsprämien niederschlagen und damit einen potenziell renditeschmälernden Faktor entschärfen.

Abbildung 2: Global reported natural disasters by type, 1970 to 2024

Note: Data includes disasters recorded up to April 2024.

Source: Aviva Investors, Our World in Data, as of April 11, 2024.2

Unter Klimaanpassung ist der Schutz vor derzeitigen und/oder künftigen Folgen des Klimawandels zu verstehen. Städtische Ballungsräume, Wirtschaftszentren und kritische Infrastruktur werden tendenziell eher von potenziellen Anpassungsstrategien profitieren. Generell mangelt es jedoch derzeit an Präventionsstrategien im Hinblick auf solche langfristigen Risiken. Schließlich kann linienhafte Netzinfrastruktur wie Kabel, Stromleitungen, Pipelines oder Schienenwege, die sich über große Entfernungen erstrecken, störungsanfälliger sein, da punktuelle Schäden Ausfälle im weiteren Netz zur Folge haben können.

Abbildung 3: Physical climate risk will have a lower impact on certain assets

Source: Aviva Investors, as of May 2025.

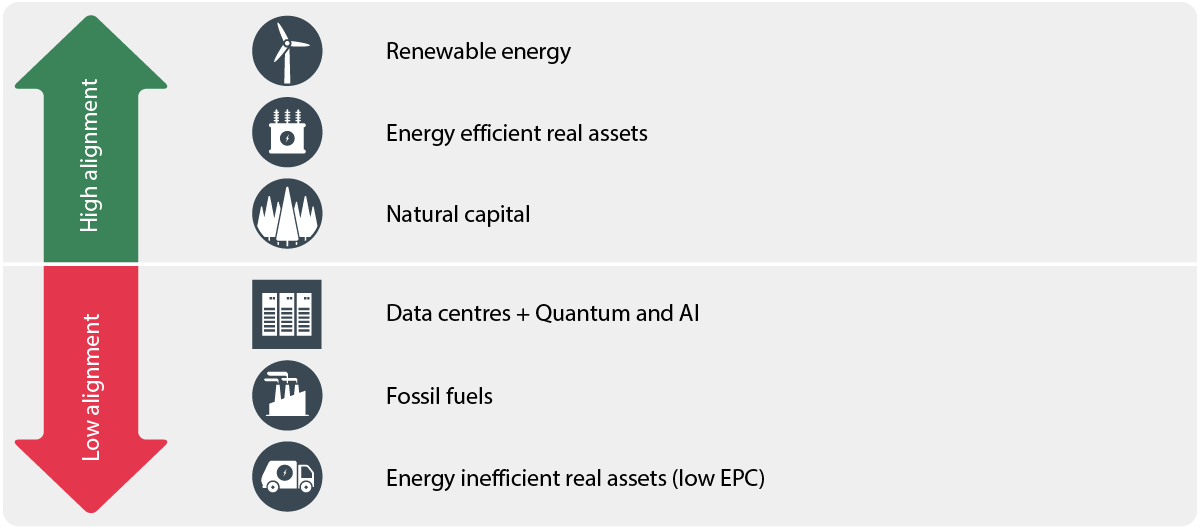

„E“: Energiewende

Zur Senkung der Treibhausgasemissionen und Eindämmung des Klimawandels muss im Rahmen eines volkswirtschaftlichen Transformationsprozesses von der Nutzung fossiler Brennstoffe als Hauptenergiequelle auf Strom mit Netto-Null-Emissionen umgestellt werden. Dieser klimaneutrale Umbau impliziert jedoch auch eine höhere Energieeffizienz von Gebäuden und industriellen Prozessen, um Energieverbrauch und Emissionen zu reduzieren. Nur so lassen sich die Energiekosten senken und die wirtschaftliche Wettbewerbsfähigkeit verbessern.

Entsprechende rechtliche Rahmenbedingungen zur Förderung der Energiewende spielen hier eine Schlüsselrolle, angefangen bei der Subventionierung erneuerbarer Energien über die CO2-Bepreisung und Emissionsziele bis hin zu Energieeffizienzstandards für Gebäude. Der politische Veränderungsdruck ist in den verschiedenen Ländern hier unterschiedlich hoch. Das Spektrum ist extrem breit gefächert. Wenn es dann jedoch ernst wird, könnte dies in Zukunft höhere Kosten für nicht klimakonforme Geschäftsmodelle bedeuten.

Anleger müssen Markt- und Technologierisiken verstehen und auch eine schnellere oder langsamere Gangart der Politik in der Ausgestaltung dieser Transformation in Bezug auf verschiedene Regionen, Unternehmen und Assets im Blick behalten

Um in diesem Übergangsprozess erfolgreich zu agieren, müssen Anleger Markt- und Technologierisiken verstehen und auch eine schnellere oder langsamere Gangart der Politik in der Ausgestaltung dieser Transformation in Bezug auf verschiedene Regionen, Unternehmen und Assets im Blick behalten.

Am energieintensivsten sind Rechenzentren und im Immobilienbereich Hotels und Einkaufszentren. Energieintensität und Emissionshöhe von Gebäuden korrelieren jedoch stark mit ihrem Alter und ihrer Nutzungsintensität. Ältere Gebäude wie Altbestände an Sozialwohnungen mit potenziell geringerer Energieeffizienz und höheren Sanierungskosten sind aus unserer Sicht daher problematischer. Zudem haben die meisten Logistik- und Industrieunternehmen den Umbau noch vor sich, ist deren Geschäftsbetrieb doch sehr emissionsintensiv. Damit sind Risiken im Hinblick auf die Nichterfüllung rechtlicher Vorgaben und steigende Energiekosten verbunden. Gleichzeitig bieten sich aber auch Chancen für langfristig orientierte Anleger, die auf Wertsteigerung durch Dekarbonisierung und Neuausrichtung setzen.

Zu den resilientesten Bereichen zählen im Gegensatz dazu Self-Storage, Büroimmobilien in Bestlagen sowie individuell geplante Einfamilienhaus-Neubauten, da sich diese in der Regel durch höhere Energieeffizienz und geringere Emissionen im laufenden Betrieb auszeichnen.

Abbildung 4: Sectors most and least aligned to the energy transition

Source: Aviva Investors, as of May 2025.

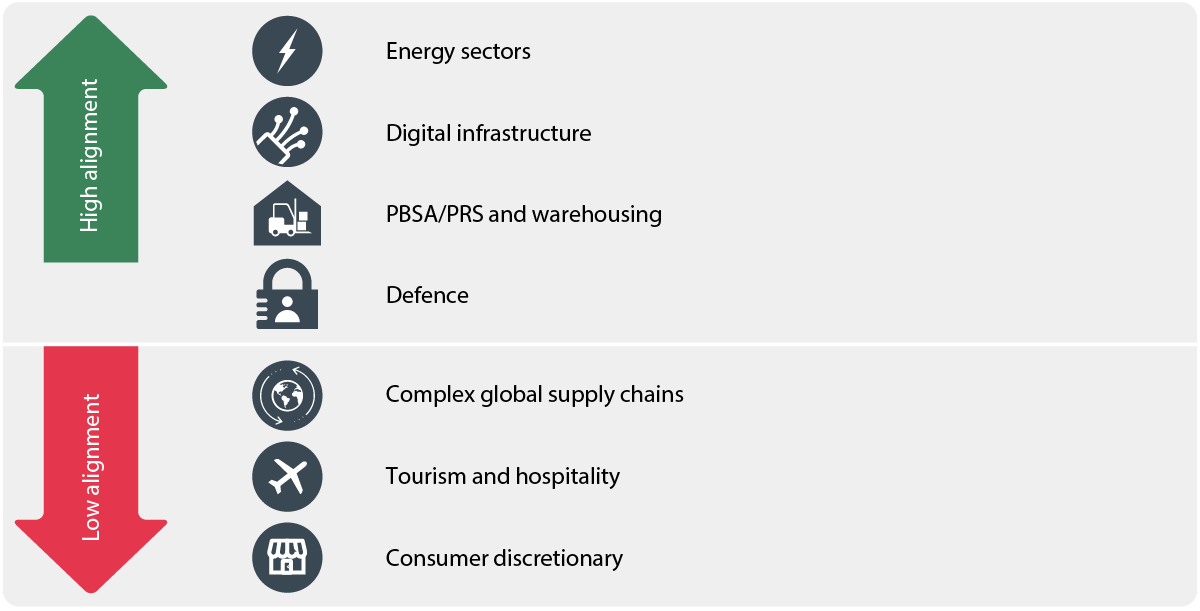

„N“: Neue Weltordnung

Die geopolitische Ordnung befindet sich im Umbruch. Dieser Trend umfasst die Deglobalisierung, aber auch andere Veränderungen weltweit mit Auswirkungen auf die Private Markets, von Migration über Mobilität und Konflikte bis hin zu Energie und Datensicherheit.

Nach 80 Jahren immer weiterer Handelsliberalisierung wird die Handelspolitik wieder zum Schutz heimischer Industriezweige instrumentalisiert und werden Lieferketten entlang strategischer Allianzen umstrukturiert (siehe Abbildung 5).

Abbildung 5: World value of exported goods and services as a share of GDP, 1970-2023 (per cent)

Source: Aviva Investors, World Bank Group, 2023.3

Auch Sicherheit und Resilienz stehen bei Regierungen ganz oben auf der Tagesordnung. Verteidigung, aber auch Energiesicherheit, Datensicherheit und der Schutz vor neuen Bedrohungen wie Cyberangriffen rücken in der nationalen Politik zunehmend in den Vordergrund.

Politische und soziale Faktoren tragen zu den geopolitischen Veränderungen bei, von den Auswirkungen sozialer Ungleichheit und Wohnungsknappheit bis hin zu verstärktem Nationalismus und Populismus in der Politik und Themen rund um Migration, Vertreibung und globale Mobilität.

Abbildung 6: Sectors most and least aligned to the new global order

Source: Aviva Investors, as of May 2025.

„D“: Demografie

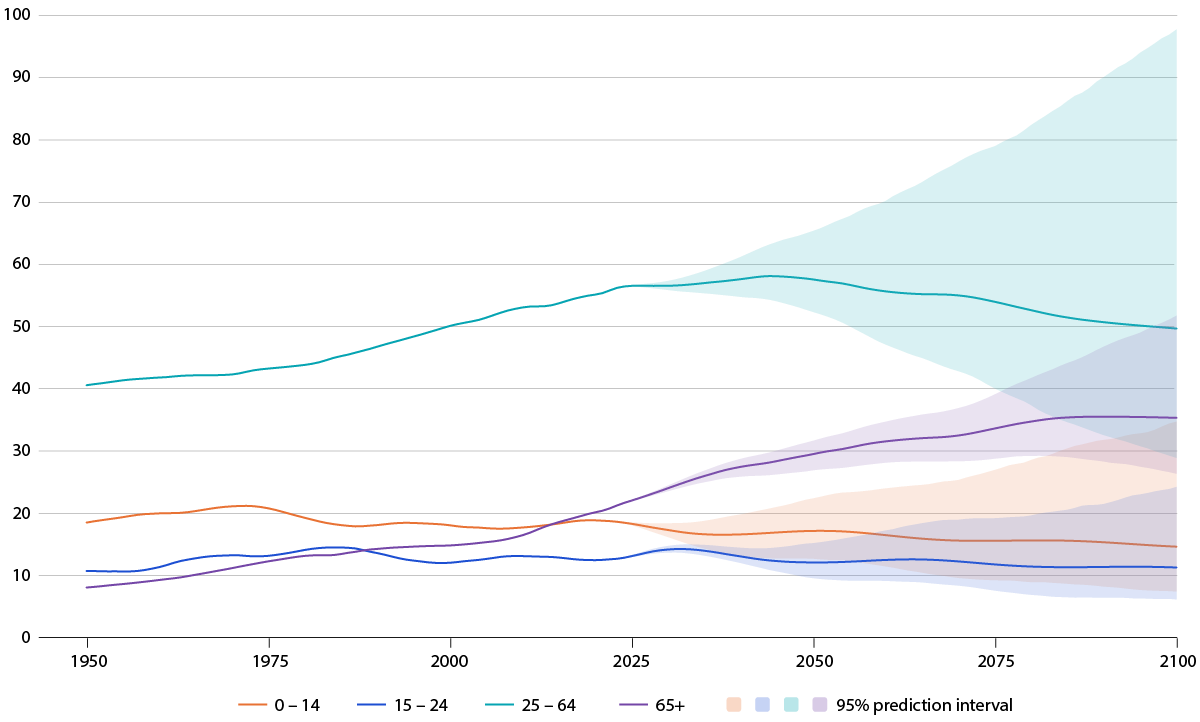

Eine höhere Lebenserwartung, aber niedrigere Geburtenraten führen dazu, dass Bevölkerungen weiter wachsen, aber auch altern (siehe Abbildung 7). Dies hat Veränderungen in der Bedürfnisstruktur von Gesellschaften sowie der Nachfrage nach Wohnraum zur Folge und ist mit neuen wirtschaftlichen Herausforderungen wie der Schrumpfung der Bevölkerung im erwerbsfähigen Alter im Verhältnis zu Rentnern verbunden, auch wenn es hier von Region zu Region große Unterschiede gibt.

Abbildung 7: Northern Europe population by age group, 1950-2100 (in millions)

Source: Aviva Investors, United Nations.4

In den Schwellenländern vollzieht sich mit dem Wachstum der Mittelschicht ein Transformationsprozess in der Wirtschaft und der Nachfrage nach Konsumgütern. Auch andere demografische Trends und Präferenzen verändern oder verstärken sich weltweit. Trends wie Urbanisierung, Interaktion über digitale Kanäle (Digital Engagement) und Integration digitaler Technologien in alle Lebensbereiche (Digital Living) gewinnen an Bedeutung. Gleiches gilt für Präferenzen wie Single-Haushalte, Nachhaltigkeit und Umweltfreundlichkeit.

Abbildung 8: Sectors most and least aligned to demographic changes

Source: Aviva Investors, as of May 2025.

MegaTRENDs: schwer zu quantifizieren, aber kaum zu ignorieren

Nachdem unser Private Markets-Team diese Trends herausgearbeitet hat, wurden diese auf ihre potenziellen Auswirkungen analysiert und Unterkategorien von Anlageklassen mit einem Konformitätsscore für jeden Trend versehen. Diese Scores basieren auf einer Kombination aus quantitativen und qualitativen Faktoren sowie Experteneinschätzungen über einen Zeithorizont von zehn Jahren und werden auf Debt- und Equity-Investments an den europäischen Private Markets angewendet. Die TRENDs bieten daher einen größeren Rahmen für die Einbeziehung langfristiger Bewertungen des Branchenrisikos, sowohl bei Überlegungen zu einem Engagement an den Private Markets als auch bei der Portfoliozusammenstellung.

MegaTRENDs sind nur eine Komponente einer breiter gefassten Bewertung

MegaTRENDs sind als Parameter wertvoller Input in unserem Anlageprozess, aber nur eine Komponente einer breiter gefassten Bewertung. Vor allem den Besonderheiten des einzelnen Investments messen wir große Bedeutung bei, spielen sie angesichts der Heterogenität des Private-Markets-Universums doch eine entscheidende Rolle in Bezug auf das Risiko/Rendite-Profil.

Ein niedriger Score bedeutet, dass der Trend eher negative Auswirkungen in Bezug auf ein Investment hat oder Risiken birgt. Bei einem neutralen Score halten sich Aufwärtspotenzial und Abwärtsrisiken in etwa die Waage, und ein hoher Score bedeutet, dass bei dem Trend die Chancen die Risiken überwiegen. Zudem sind alle Scores im Verhältnis zueinander zu sehen. Jeder Desk hat daher sein TREND-Scoring für die verschiedenen Anlageklassen kalibriert (siehe Abbildung 9).

Abbildung 9: TRENDs in private markets

Source: Aviva Investors, as of May 2025.

Anhand dieses Rahmens wird ersichtlich, welche Strategien und Sektoren am stärksten von den Megatrends profitieren. Beispiele sind hier Bürogebäude in Bestlagen im Immobilienbereich sowie die Sektoren Infrastruktur für erneuerbare Energien und Informationstechnologie.

Der TREND-Rahmen ist daher eines von vielen hilfreichen Instrumenten für ein grobes Raster in der Branchenbeurteilung und Risiko/Rendite-Analyse

Daran wird jedoch auch deutlich, wo künftig Risiken liegen können, sodass Anleger diese bei ihren Anlageentscheidungen und in der Portfoliozusammenstellung berücksichtigen und damit reduzieren können. Bei Immobilien sind beispielsweise Immobilien in Zweitlagen, Einzelhandels- und Freizeitimmobilien wenig trendkonform. In diesen Sektoren sollten Anleger sehr selektiv vorgehen. Die langfristigen Risiken könnten auch eine höhere Risikoprämie gerechtfertigt erscheinen lassen.

Die Interdependenzen zwischen TRENDs, Sektoren und Anlagepraxis sind komplex und dynamisch, und viele Unterkategorien von Anlageklassen profitieren von manchen Megatrends, andere jedoch nicht. So hat der Sektor Life Sciences einen hohen Score bei Technologie und Demografie, da Investments in Laborkapazitäten in der Pharmabranche die Entwicklung von Arzneimitteln, wie Impfstoffe oder neue Krebsmedikamente, fördern. Diese Labore haben jedoch einen hohen Energiebedarf, hauptsächlich wegen der strengen Anforderungen an eine sterile Arbeitsumgebung zur Infektionsprävention. Die Abwägung von Positiv- und Negativfaktoren durch Finanz- und Risiko/Rendite-Analyse auf Einzelinvestment-Ebene verlangt Anlegern eine Art Quadratur des Kreises ab.

Der TREND-Rahmen ist daher eines von vielen hilfreichen Instrumenten für ein grobes Raster in der Branchenbeurteilung und Risiko/Rendite-Analyse. In der Auseinandersetzung mit diesen tiefgreifenden und langfristig wirksamen Kräften und deren Entwicklung können Anleger attraktive Chancen identifizieren und erfolgreich investieren.