Im Mai diskutiert unser EMD-Team, wie sich ein Anleiheportfolio am besten durch unsicheres Fahrwasser steuern lässt.

Dieser Artikel beschäftigt sich mit folgenden Themen:

- Was die aktuelle Unsicherheit in der Handels- und Zollpolitik für EMD bedeutet

- Warum es jetzt wichtig ist, weiterhin konsequent auf das Risiko/Rendite-Profil zu achten

- Mögliche Szenarien für einige wichtige Schwellenländer

Willkommen zu dieser Ausgabe von Bond Voyage. Im vergangenen Monat haben die Zollankündigungen und Kehrtwenden von Präsident Trump und die Auswirkungen dieser erratischen Politik auf die Anleihemärkte unser Team auf Trab gehalten. Diskussionsthemen waren die direkten Effekte, Zweitrundeneffekte und die Möglichkeit einer Rezession in den USA.

Dabei kristallisierte sich bei aller Unsicherheit ein zentraler Punkt heraus: Der Fokus muss darauf liegen, wie sich ein Portfolio mit Anleihen und insbesondere Schwellenländeranleihen (EM) am besten durch dieses unsichere Fahrwasser steuern lässt.

In dem Newsletter in diesem Monat setzt sich unser EM Debt (EMD)-Team mit diesem zentralen Thema auseinander.

Schwellenländeranleihen: Kurs halten in unsicherem Fahrwasser

Lassen Sie uns an den Anfang stellen, was wir sicher wissen: Das aktuelle Umfeld ist hochkomplex und extrem unsicher. Abzuwarten, bis man klarer sieht, könnte bedeuten, sich für die nächsten vier Jahre in eine reine Beobachterposition zu begeben. Wer glaubt, den nächsten Schritt von Präsident Trump und dessen kurz-, mittel- und langfristige Effekte vorhersagen zu können, liegt bestenfalls teilweise richtig und wird seine liebe Not damit haben, unbeabsichtigte „Nebeneffekte“ einzuordnen.

Um Alpha zu generieren, müssen wir auch unter Unsicherheit Entscheidungen treffen. Um es mit den Worten des Philosophen William James zu sagen: „Wenn du eine Entscheidung treffen sollst und triffst keine, so ist das selbst eine Entscheidung“. Doch wie trifft man eine Anlageentscheidung, wenn man nur über spärliche Informationen verfügt?

Beginnen wir mit den bekannten Informationen: dem Kurs

Die direkten Ausläufer der Volten von Präsident Trump in der Zollpolitik haben uns in unserer Auffassung bestätigt, dass man stets das Risiko/Rendite-Verhältnis als Kompass nutzen sollte.

Man sollte also sein Augenmerk darauf richten, was man im schlimmsten Fall verliert, anstatt Prognosen dazu anzustellen, wie wahrscheinlich ein solches Worst-Case-Szenario ist, und damit Gefahr zu laufen, in eine Negativspirale zu geraten.

Wenn wir in unseren Überlegungen ganz auf den Kurs abstellen, sind bei einigen High-Yield-Papieren aus unserer Sicht nur bei einer mit der Corona-Pandemie vergleichbaren Entwicklung oder einer Eskalation im Ukrainekrieg über einen Zeithorizont von sechs Monaten keine Verlust zu erwarten. Mit Blick auf die Spreads kann man in der Gesamtbetrachtung nicht wirklich von einem niedrigen Bewertungsniveau sprechen. Auch eine Rezession wird offensichtlich nicht eingepreist. Vielmehr ist eine starke Ausweitung der Spreads zu konstatieren, bei erheblicher Streubreite. Ohne differenziertere Betrachtung würde man sich Chancen entgehen lassen, die insbesondere im HY-Segment entstanden sind.

Flexibel bleiben und sich auf unterschiedliche Szenarien einstellen

Ausschlaggebender Faktor bei Anlageentscheidungen sollte der Preis sein. Ein besonderer Schwerpunkt sollte dabei auf dem Risiko/Rendite-Verhältnis liegen. Nicht minder wichtig ist indes auch die flexible Anpassung von Risikopositionen. Wir erleben einen grundlegenden Wandel, der sich im Zuge der versuchten Neugestaltung der globalen Ordnung durch die US-Regierung weiter fortsetzen wird.

Das Ende des amerikanischen Exzeptionalismus?

Ob dies zu einer Rezession in den USA führt, wie tief diese sein wird und ob es damit letztlich auch zu einer globalen Rezession kommt, sind Fragen, die im Moment niemand beantworten kann. Eine Konjunkturabkühlung in den SUA und ein Rückzug aus Vermögenswerten in US-Dollar (und damit ein schwächerer Dollar) könnten positive Auswirkungen für Schwellenländer haben. EM-Papiere in Lokalwährung wären dann besonders attraktiv.

Die Renditen solcher Papiere könnten sinken, sodass sich ein günstige Einstiegsgelegenheit böte. Auch die Inflation könnte in Schwellenländern schneller sinken als erwartet. Diese Entwicklung könnte einhergehen mit schwächerem Wirtschaftswachstum, niedrigeren Rohstoffpreisen und aus China importierten deflationären Tendenzen. Weitet sich dies zu einer globalen Wachstumsschwäche aus, könnten die Zentralbanken zudem Spielräume für stärkere Zinssenkungen sehen, als am Markt derzeit erwartet.

Risiko/Rendite-Profil als zentrales Kriterium gleichbedeutend mit Bottom-up-Titelauswahl

Man muss kein Experte für die aktuelle weltpolitische Lage sein, um abschätzen zu können, wohin die Reise geht. Dazu haben wir in einem ersten Schritt große Teile des EM-Universums nach potenziellen „Gewinnern und Verlierern“ des Schlagabtauschs in der Zollpolitik durchforstet, wohl wissend, dass wir nur eine Verschnaufpause von 90 Tagen haben.

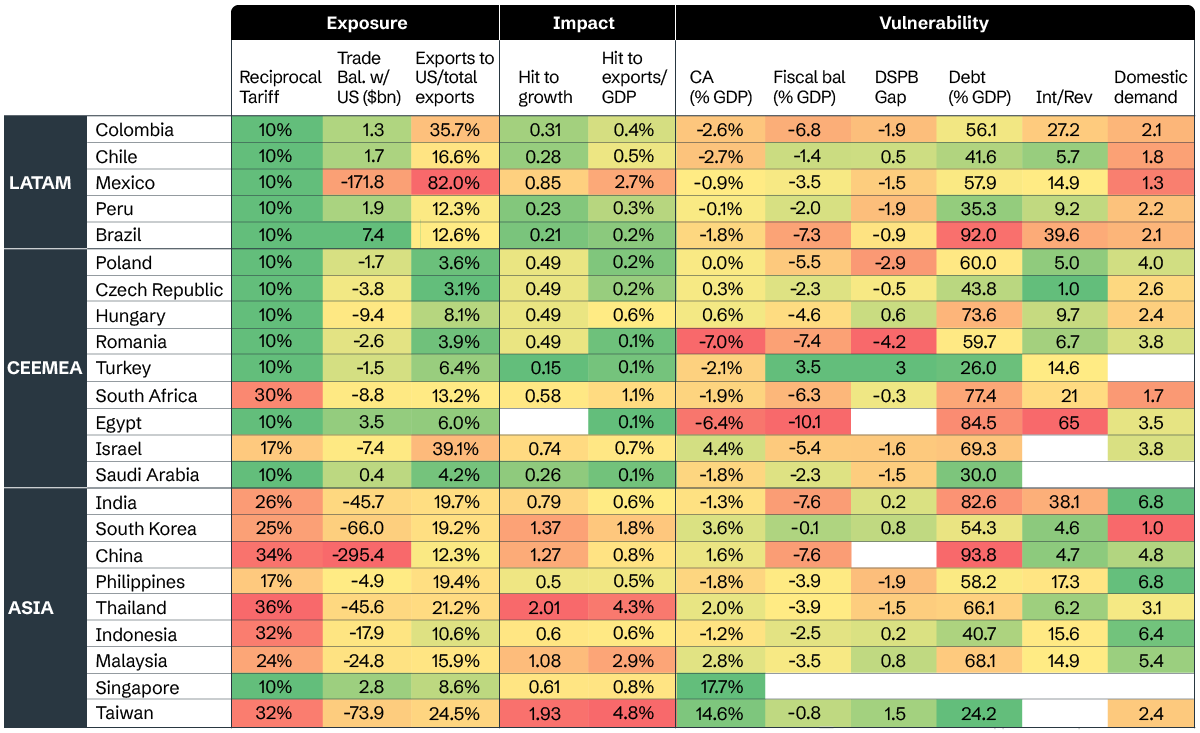

In Abbildung 1 sind Risikofaktoren und Auswirkungen von US-Zöllen und die makroökonomischen Angriffsflächen der einzelnen Länder gegenübergestellt. Im regionalen Vergleich könnte Asien besonders stark unter den Zöllen zu leiden haben, wenn diese wieder in Kraft treten, während Lateinamerika aufgrund seiner geografischen Lage in der westlichen Hemisphäre und der Tatsache, dass von dort vor allem Rohstoffe in die USA exportiert werden, weniger stark davon betroffen sein dürfte. Mitteleuropa, der Nahe Osten und Afrika (CEEMEA) dürften die Auswirkungen eher indirekt, über die Wachstumsentwicklung in der EU einerseits und China andererseits zu spüren bekommen.

Auf Länderebene sollte man bedenken, dass in einem solch unsicheren Umfeld Länder mit einem hohen Haushalts- und Leistungsbilanzdefizit wie Rumänien und Südafrika in der Regel stärker gefährdet sind, wenn eine Stagflation weltweit für anhaltend hohe Zinsen sorgt. Umgekehrt könnten sich Länder mit einer diversifizierten Wirtschaftsstruktur und/oder einer robusten Binnennachfrage, wie Polen, Indien und Brasilien, besser entwickeln. Bei nach wie vor sehr vielen Unbekannten sind fiskalpolitische Spielräume sicherlich ein Pluspunkt. Auf Länder mit angespannter Haushaltslage wie Ungarn und Kolumbien könnten daher härtere Zeiten zukommen. Wo ein Land auf dem geopolitischen Spektrum angesiedelt ist, wird schließlich auch immer wichtiger: Mexiko, die Türkei und Polen dürften daher eher auf der Gewinnerseite stehen als Südafrika, China und Kolumbien.

Abbildung 1: EM exposure and vulnerabilities to US tariffs

Source: Aviva Investors, IMF, National Authorities, April 2025.