A maggio, il nostro team dedicato al Debito dei Paesi Emergenti analizza qual è il modo più efficace per gestire i titoli a reddito fisso durante le fasi di maggiore incertezza.

Leggi questo articolo per scoprire:

- Conseguenze dell’attuale incertezza su scambi e dazi per il Debito dei Paesi Emergenti

- L’importanza di focalizzarsi sul rapporto rischio/rendimento

- I potenziali scenari per alcuni dei principali paesi emergenti

Diamo il benvenuto a Bond Voyage. Nell’ultimo mese, i nostri team dedicati ai titoli a reddito fisso sono stati con il fiato sospeso per via degli annunci e dei dietrofront in materia di dazi del presidente Trump e del loro impatto sui mercati obbligazionari. Si è discusso degli effetti diretti, degli impatti di secondo ordine e della possibilità di una recessione negli Stati Uniti.

Tra tutte queste incertezze, hanno deciso di concentrarsi sull'aspetto principale: identificare il modo più efficace per gestire i titoli a reddito fisso, in particolare i paesi emergenti, durante queste circostanze.

Per la newsletter di questo mese, il team dedicato al Debito dei Paesi Emergenti riflette su questo tema centrale.

Debito dei Paesi Emergenti: Navigare in acque sconosciute

Iniziamo da ciò che sappiamo. L’attuale contesto di mercato è estremamente complesso e incerto. Se si aspetta che la situazione diventi più chiara, si rischia di rimanere con le mani in mano per i prossimi quattro anni. Se si crede di poter prevedere con precisione la prossima mossa del presidente Trump e le sue implicazioni nel breve, medio e lungo termine, nella migliore delle ipotesi si potrebbe avere ragione su un aspetto dell’enigma, ma si dovranno fare i conti con conseguenze indesiderate.

Per generare alfa, dobbiamo prendere decisioni anche quando non disponiamo di informazioni sufficienti. Per citare il filosofo William James, “Quando dobbiamo fare una scelta e non la facciamo, questo è già fare una scelta”. Ma come prendere una decisione di investimento quando le informazioni latitano?

Inizia da quello che sai: il prezzo

Le immediate conseguenze degli annunci in materia di dazi del presidente Trump e la parziale ritrattazione hanno ribadito il nostro punto di vista sulla necessità di concentrarsi sempre sul rapporto rischio/rendimento.

Ciò implica concentrarsi su ciò che si potrebbe perdere nello scenario peggiore, piuttosto che cercare di prevedere se si materializzerà e rischiare di rimanere intrappolati in una spirale fatale.

Concentrandoci sui prezzi, abbiamo concluso che, per alcuni titoli ad alto rendimento (HY), si rischiano perdite su un orizzonte di sei mesi, a meno che non si verifichi un ritorno a condizioni estreme come quelle della pandemia di COVID-19 o dei momenti più critici della guerra tra Russia e Ucraina. Gli spread non sono chiaramente bassi a livello di titoli principali e non scontano una recessione. Tuttavia, si sono ampliati, con una notevole dispersione. Concentrarsi sui titoli principali significherebbe tralasciare le opportunità che si sono create, in particolare nel settore high yield.

Dinamismo per aprirsi a una gamma di risultati

Le decisioni di investimento devono essere guidate dai prezzi degli asset, con particolare attenzione al rapporto rischio/rendimento e alla dinamicità nell’assunzione dei rischi. Qualcosa è cambiato radicalmente e continuerà a cambiare mentre l’amministrazione statunitense cerca di ricostruire l’ordine globale.

È la fine dell’eccezionalismo della crescita statunitense?

Rimane da capire se ciò porterà a una recessione negli Stati Uniti, quanto questa sarà grave e se in definitiva assisteremo a una recessione globale. Un rallentamento degli Stati Uniti e un allontanamento dagli asset in dollari (quindi un dollaro più debole) potrebbero essere fattori positivi per i paesi emergenti. Gli asset in valuta locale dei Paesi Emergenti risulterebbero particolarmente interessanti.

I rendimenti locali potrebbero scendere, offrendo un’opportunità. L’inflazione dei Paesi Emergenti potrebbe anche diminuire più rapidamente del previsto, con una crescita più debole, prezzi delle materie prime più bassi e la possibilità che la disinflazione venga importata dalla Cina. A ciò si aggiunge una crescita globale potenzialmente più lenta che potrebbe creare un contesto in cui le banche centrali sono in grado di tagliare i tassi in modo più aggressivo di quanto il mercato si aspetti attualmente.

L’attenzione al rapporto rischio/rendimento è sinonimo di selezione del credito bottom-up

Non è necessario comprendere lo stato attuale preciso del mondo per valutare una probabile direzione da intraprendere. A tal fine, abbiamo tentato di analizzare gran parte dell’universo dei paesi emergenti per cercare di individuare i primi e potenziali “vincitori e vinti” dei dazi reciproci, ben sapendo che abbiamo solo 90 giorni di tregua.

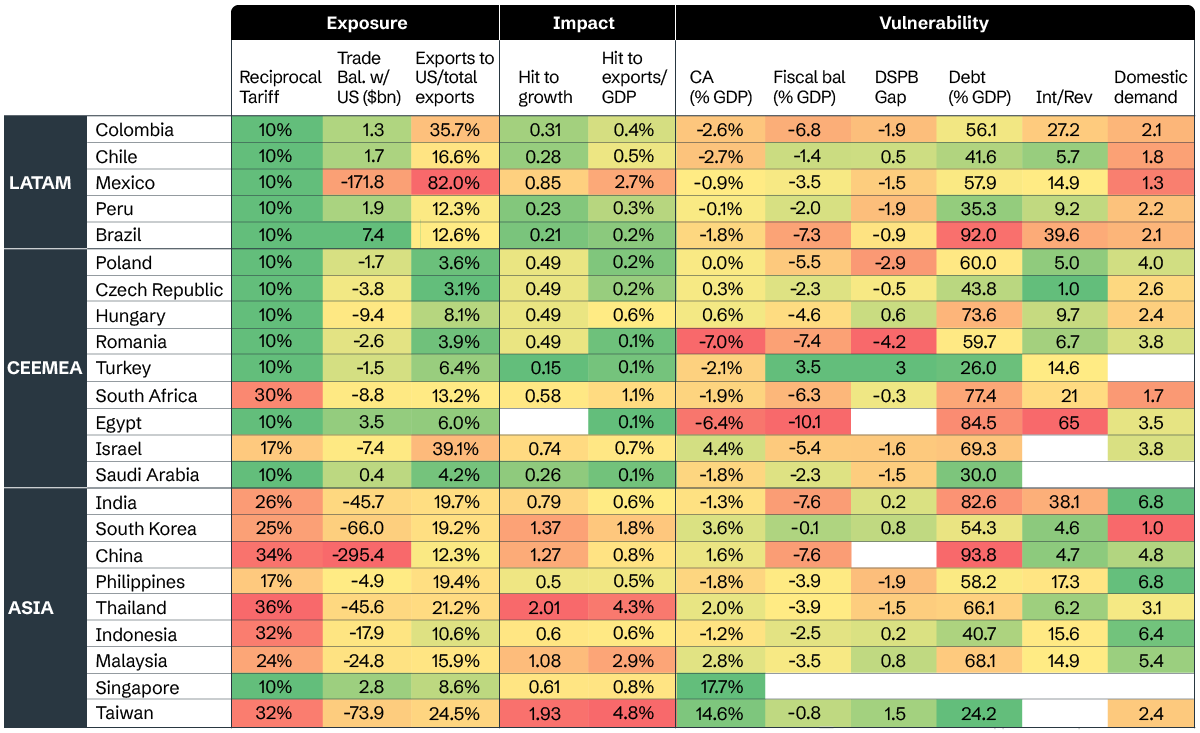

La Figura 1 mette a confronto l’esposizione e l’impatto dei dazi statunitensi con le vulnerabilità macroeconomiche dei paesi. Dal punto di vista geografico, l’Asia potrebbe sopportare il peso maggiore dei dazi se venissero ripristinati, mentre l’America latina appare più isolata, trovandosi nell’emisfero occidentale ed essendo in gran parte un esportatore di materie prime verso gli Stati Uniti. Nel frattempo, l’Europa centrale, il Medio Oriente e l’Africa (CEEMEA) sono maggiormente colpiti a livello indiretto, incuneati tra i risultati di crescita dell’UE e della Cina.

A livello di Paese, è importante ricordare che in contesti così incerti, i Paesi che registrano ampi deficit gemelli, come Romania e Sudafrica, sono solitamente più esposti se uno scenario di stagflazione mantiene tassi globali elevati. D’altro canto, i Paesi con economie diversificate e/o una domanda interna robusta, ad esempio Polonia, India e Brasile, potrebbero ottenere risultati migliori. E a fronte di così tante incognite ancora, poter disporre di un margine di manovra fiscale maggiore è sempre d’aiuto. Quindi, coloro che hanno problemi fiscali, ad esempio Ungheria e Colombia, potrebbero trovarsi in una situazione più difficile. Da ultimo, la posizione geopolitica di un paese è sempre più rilevante: Messico, Turchia e Polonia sembrano vincenti rispetto a Sudafrica, Cina e Colombia.

Figura 1: EM exposure and vulnerabilities to US tariffs

Source: Aviva Investors, IMF, National Authorities, April 2025.