En mayo, nuestro equipo de Deuda de los Países Emergentes analiza la forma más eficaz de gestionar la renta fija durante episodios de gran incertidumbre.

Lea este artículo para comprender:

- Las implicaciones de la incertidumbre actual en torno al comercio y los aranceles para la deuda de los Países Emergentes

- La importancia de centrarse en la relación riesgo-remuneración

- Los posibles escenarios para algunos de los países emergentes más relevantes

Le damos la bienvenida a Bond Voyage. Durante el último mes, los anuncios y giros inesperados del presidente Trump sobre los aranceles han mantenido en alerta a nuestros equipos de renta fija, atentos a su impacto en los mercados de bonos. Analizaron los efectos directos, las implicaciones de segunda ronda y la posibilidad de una recesión en EE. UU.

Entre toda esta incertidumbre, decidieron centrarse en lo verdaderamente importante: encontrar el modo más eficaz de gestionar la renta fija durante estos episodios; en particular, la de los países emergentes.

En el boletín de este mes, el equipo de Deuda de los Países Emergentes reflexiona sobre esta cuestión fundamental.

Deuda de los Países Emergentes: en terreno desconocido

Empecemos por lo que sí sabemos. El entorno actual es sumamente complejo e incierto. Esperar a que todo se aclare podría suponer quedarse de brazos cruzados —y perder oportunidades— durante los próximos cuatro años. Si cree poder predecir con precisión el próximo movimiento del presidente Trump y sus implicaciones a corto, medio y largo plazo, en el mejor de los casos, podría atinar con alguna pieza del rompecabezas, pero sin duda tendrá que lidiar con consecuencias imprevistas.

Para generar alfa, debemos tomar decisiones incluso cuando no tenemos suficiente información. Como afirmó el filósofo William James: "Cuando tienes que elegir y no eliges, esa es tu elección". Ahora bien, ¿cómo se toma una decisión de inversión cuando la información es insuficiente?

Comience con lo que conoce: el precio

Las idas y venidas del presidente Trump con los aranceles no han hecho más que reafirmar nuestra convicción: lo importante es centrarse siempre en la relación entre riesgo y remuneración.

Esto implica pensar en lo que podría perderse en el peor de los casos, en lugar de intentar adivinar si ocurrirá y quedar atrapado en una espiral de pesimismo.

Al fijarnos en el precio, hemos llegado a una conclusión clara: en algunos emisores de alto rendimiento, solo un escenario tan extremo como una nueva COVID-19 o una recaída a los niveles más duros de la guerra entre Rusia y Ucrania provocaría pérdidas en un horizonte de seis meses. Los diferenciales no parecen especialmente bajos ni están reflejando con claridad una recesión. No obstante, se han ampliado —y con una dispersión significativa. Centrarse en los niveles generales supondría ignorar las oportunidades que se han creado, especialmente en emisiones de alto rendimiento.

Manténgase dinámico y abierto a distintos escenarios

Las decisiones de inversión deben basarse en los precios de los activos, con un enfoque en la relación riesgo-remuneración y cierto dinamismo en la asunción de riesgos. Algo ha cambiado de forma estructural —y seguirá cambiando— a medida que la Administración estadounidense intenta reorganizar el orden mundial.

¿El fin del excepcionalismo americano?

Si esto desemboca en una recesión en EE. UU., cuán profunda sea y si acabamos viendo una recesión global, son todavía preguntas sin respuesta. Una desaceleración en EE. UU. y una menor demanda de activos en dólares (es decir, un dólar más débil) podrían beneficiar a los países emergentes. Los activos en divisas locales de países emergentes resultarían particularmente atractivos.

Además, los rendimientos locales podrían disminuir, lo que generaría oportunidades. La inflación en los países emergentes también podría caer más rápido de lo previsto gracias a un menor crecimiento, precios de materias primas más bajos y la posible llegada de desinflación desde China. A esto se suma que un crecimiento global más lento podría ofrecer a los bancos centrales margen para recortar tipos de forma más agresiva de lo que el mercado anticipa actualmente.

Centrarse en la relación riesgo-remuneración equivale a aplicar una selección de créditos de manera ascendente

No es necesario comprender con exactitud el estado del mundo para estimar la evolución más probable. Con esa idea en mente, realizamos un primer análisis de gran parte del universo de países emergentes para intentar determinar, aunque sea de forma preliminar, posibles "ganadores y perdedores" ante la reactivación de los aranceles recíprocos, teniendo muy presente que este paréntesis de 90 días es solo temporal.

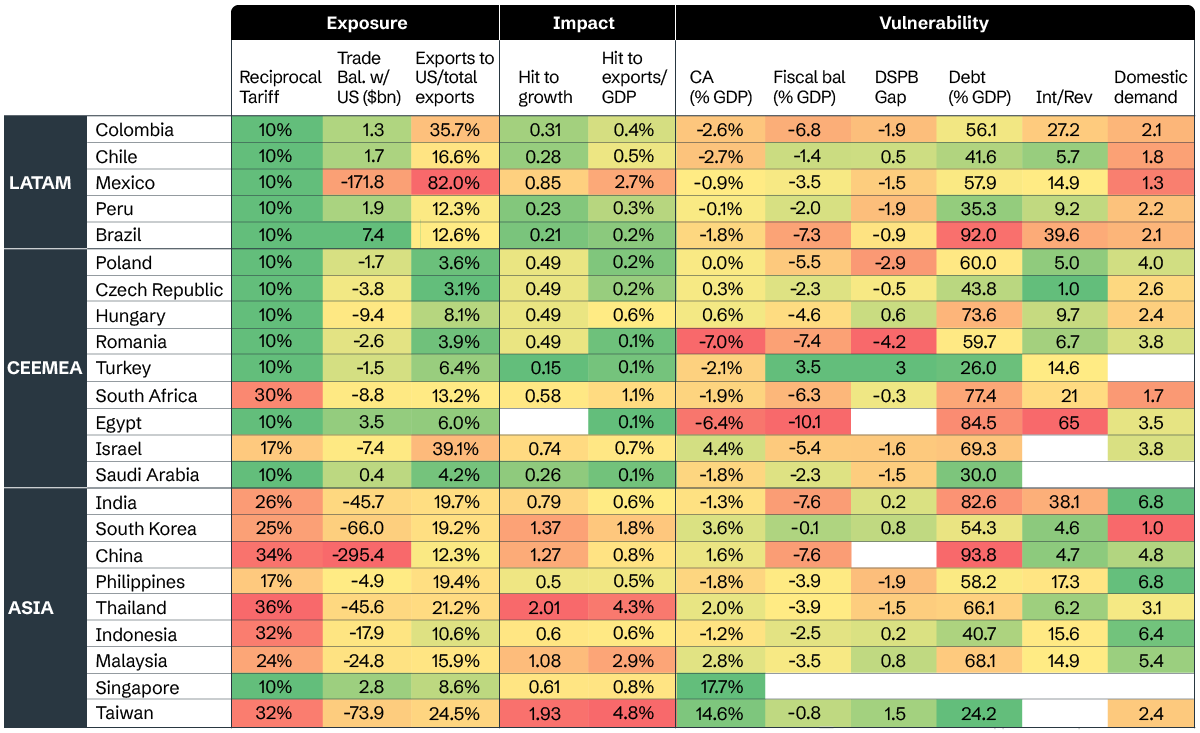

La Figura 1 compara la exposición y el impacto de los aranceles estadounidenses con las vulnerabilidades macroeconómicas de los países. En términos geográficos, Asia podría llevarse la peor parte si los aranceles vuelven a entrar en vigor, mientras que Latinoamérica parece estar algo más protegida, al encontrarse en el hemisferio occidental y exportar principalmente materias primas a EE. UU. Por su parte, Europa Central y del Este, Oriente Medio y África (CEEMEA) se ven afectados de forma más indirecta, situados entre los resultados de crecimiento tanto de la UE como de China.

A nivel nacional, es importante recordar que, en entornos tan inciertos, los países con grandes déficits gemelos, como Rumanía y Sudáfrica, suelen estar más expuestos si un escenario de estanflación mantiene los tipos globales en niveles elevados. En cambio, los países con economías diversificadas o una sólida demanda interna, como Polonia, Brasil y la India, podrían salir mejor parados. Con tantas incógnitas por despejar, contar con margen fiscal adicional siempre es una ventaja, por lo que los países con dificultades tributarias, como Hungría y Colombia, podrían afrontar un panorama más complicado. Por último, pero no por ello menos importante, el lugar que ocupa un país en el espectro geopolítico es cada vez más relevante: México, Turquía y Polonia parecen mejor posicionados frente a Sudáfrica, China y Colombia.

Figura 1: EM exposure and vulnerabilities to US tariffs

Source: Aviva Investors, IMF, National Authorities, April 2025.