En nuestra última actualización de activos inmobiliarios, comprobamos las tendencias recientes en el capital inmobiliario y de infraestructuras del Reino Unido en un período de incertidumbre relacionada con el Brexit.

Lectura de 3 minutos

En los mercados líquidos, la volatilidad ha aumentado desde sus niveles extremadamente bajos del periodo reciente. A ello han contribuido el retorno de la inflación mundial y la perspectiva de una política monetaria más estricta en todo el mundo, las tensiones comerciales, las incógnitas del Brexit y las preocupaciones sobre los beneficios empresariales.

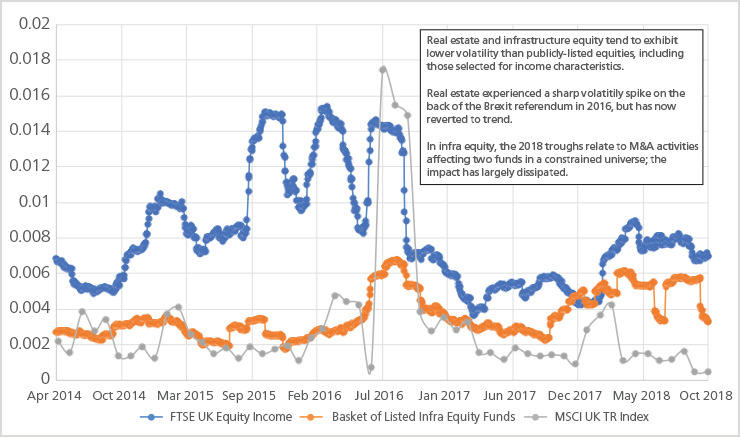

El sector inmobiliario tiende a mostrar una volatilidad relativamente baja en comparación con los activos líquidos (destacado en la Figura 1 a continuación.) Si bien el resultado inesperado del voto del Brexit en 2016 causó un pico de volatilidad, en la actualidad ha recuperado la tendencia a más largo plazo. Creemos que la reaparición de la volatilidad afectará a los bienes inmuebles y a otros activos inmobiliarios, pero con efecto retardado.

Mientras tanto, la búsqueda de rentabilidad sigue impulsando la actividad. La demanda de activos «prime» o de primera calidad ha causado que los beneficios registren mínimos históricos en la mayoría de los mercados de oficinas y de logística, y la prima por invertir en activos secundarios o en ubicaciones periféricas también ha experimentado una disminución. Las tendencias en el sector minorista difieren en cierta medida, y los inversores se muestran cada vez más cautelosos a medida que se hacen más evidentes los retos estructurales.

El posicionamiento de los inversores para la siguiente etapa del ciclo debería tratar de limitar la exposición a formas más arriesgadas de propiedad inmobiliaria y centrarse en el producto principal con cualidades defensivas.

Figura 1: Comparación de la volatilidad trimestral de determinados activos líquidos y no líquidos

Capital de infraestructuras: sigue existiendo una fuerte demanda tras una recaudación de fondos récord

En periodos de volatilidad percibimos un gran interés por la infraestructura, ya que la prestación de servicios esenciales sigue estando relativamente desvinculada de las fluctuaciones económicas. Los activos con margen para el aumento de los ingresos y/o la protección contra la inflación tienen un interés particular en un entorno de elevación de los tipos de interés.

En opinión de Preqin, ha tenido lugar una recaudación de fondos récord en infraestructuras centradas en Europa de 32.200 millones de dólares en el año actual. Los sectores de las energías renovables y de mayor rendimiento, como la banda ancha de fibra para la conectividad integral, han constituido el epicentro de la actividad. El interés en estos últimos se ha visto impulsado por la agenda digital en toda Europa, incluido el objetivo del Gobierno del Reino Unido de conectar a 15 millones de hogares en 2025.

En este contexto, las infraestructuras han demostrado una menor volatilidad que los valores públicos comparables, como se destaca en la Figura 1. Esto incluye índices de mercado amplios, como el FTSE 100, así como las acciones que pagan dividendos representadas en el índice FTSE Equity Income, que a menudo son seguidos por sus características más defensivas.

No obstante, es importante señalar la naturaleza idiosincrática de las inversiones en infraestructuras y la naturaleza del riesgo. Por ejemplo, el gobierno del Reino Unido decidió recientemente eliminar gradualmente los subsidios destinados a la energía solar a pequeña escala para 2019, cambiando la dinámica de los ingresos. En Europa, la trayectoria del mercado de las energías renovables está cambiando también hacia un entorno sin subvenciones.

Activos privados: comprobación de diferenciales indicativos frente a obligaciones del Estado comparables1